更新时间:2021-01-24 21:13点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第430期,广州九恒条码股份有限公司(以下简称“九恒条码”)。

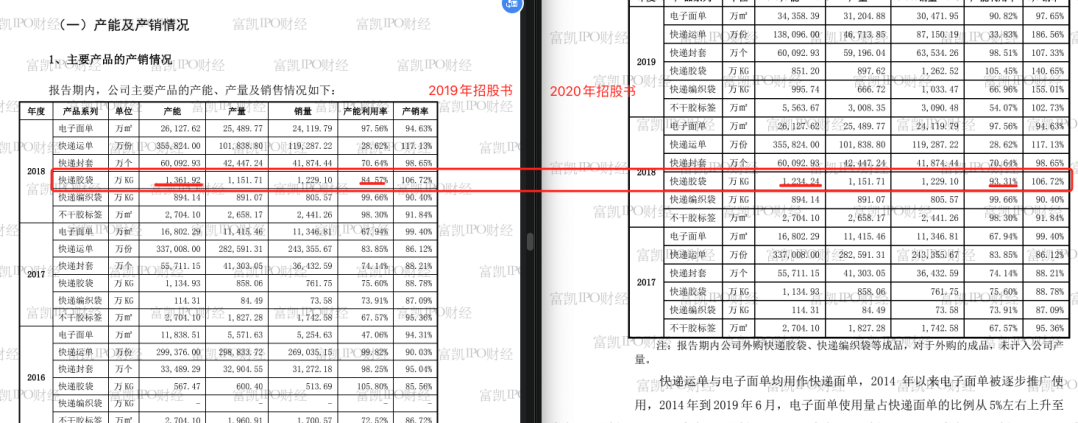

制图:富凯IPO财经 来源:九恒条码招股书

富凯IPO财经注意到九恒条码产能数据前后不一致。具体来看,九恒条码2020年更披露的招股和2019年披露招股书存在“数据打架”情况。2019年九恒条码披露的招股书中,在公司主要产品的产能、产量及销售情况表中,2018年快递胶袋的产能为1361.92万KG,产能利用率为84.57%;之后在2020年更新的招股书中,2018年快递胶袋的产能却为1234.24万KG,产能利用率为93.31%。前后两次披露,数据不一。但让富凯IPO财经不解但是,产能利用率数据的变化应该只发生在实际产量的数据上,九恒条码的数据则是产能数字缩小,以至于提高了产能利用率。

制图:富凯IPO财经 来源:九恒条码2019、2020版招股书

富凯IPO财经梳理九恒条码招股书发现客户集中度较高,报告期内公司前五大客户的销售收入占当期营业收入的比重分别为 54.21%、53.60%和56.02%,这和下游行业的属性有直接关系,数据显示,2019 年快递与包裹服务品牌集中度指数CR8达到 82.5,行业集中度指数维持高位。值得注意的是,九恒条码的盈利能力正在逐年下滑,2017-2019年,公司主营业务毛利率为24.39%、21.12%和19.52%,其中主要原因是快递运单利润率的断崖式下跌。

2018年的时候快递运单的毛利率为21.37%,但到了2019年这一数值就变成了9.54%。公司快递运单产量与销量出现了下降,2017年到 2019年,快递运单产量从28.26亿份下降到4.67亿份,销量从 24.34亿份下降到 8.72亿份,快递运单销售收入占营业收入的比例从 22.93%下降到3.38%。由于下游客户对快递运单的需求减少,使得公司快递运单生产线产能利用率下降,进而导致分摊的固定成本较高。

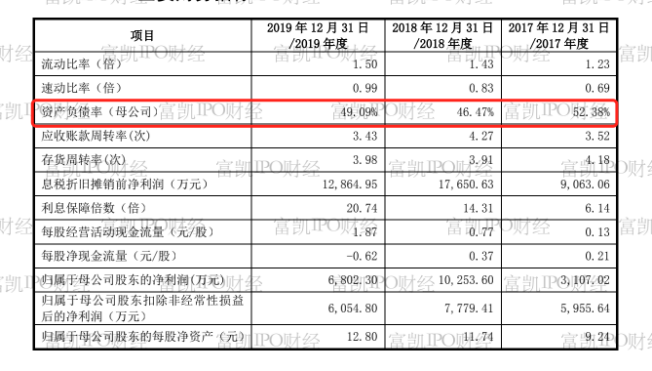

不仅如此,富凯IPO财经分析数据得知九恒条码资产负债高切存在很大风险性。报告期内,九恒条码的资产负债率分别为56.21%、48.57%和44.59%,流动比率分别为1.23、1.43和1.50,速动比率分别为0.69、0.83和0.99,负债主要为短期借款、应付票据及应付账款等。如遇银行 降低对公司的授信规模,则会给公司资金管理带来一定的压力,若不能通过其他融资方式获得资金,则可能存在资金短缺的风险。

制图:富凯IPO财经 来源:九恒条码版招股书

此外,从2017年至2019年,九恒条码负债结构主要为流动负债,流动负债占负债总额均在81%以上,流动负债以应付票据及应付账款为主。因此,有观点认为,在该公司的募集资金中,用于补充流动资金的1.5亿元或将用于偿还其短期债务。对于偿债能力弱,九恒条码在招股书中承认,如遇银行降低对公司的授信规模,则公司的资金管理会面临一定的压力,若不能通过其他融资方式获得资金,则可能存在资金短缺的风险。

免责声明:本文为,[富凯ipo财经]原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,【富凯IPO财经】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,【富凯IPO财经】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。