更新时间:2021-01-22 07:55点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第428期,齐鲁银行股份有限公司(以下简称:“齐鲁银行”)。

富凯IPO财经此前发布的《齐鲁银行IPO背后,凸显出山东制造业的整体垮塌》文章中,通过拟上市的齐鲁银行的公开数据,指出其不良突增背后,彰显出山东省制造业的尴尬。当然,这或许不能太多责怪齐鲁银行,毕竟“覆巢无完卵”,凭借齐鲁银行一己之力也难以抵挡地区经济下滑的窘迫。

当然,也不能说齐鲁银行就是一个优质的银行,在本期文章中,富凯IPO财经继续带领大家详细“观瞻”齐鲁银行自身数据中的诸多疑点。

疑点一:第一大股东是澳洲银行是否会受到中澳关系影响?

根据招股书披露的股东信息,齐鲁银行的第一大股东是澳州联邦银行。不用富凯IPO财经细说,想必大家也都了解,目前中澳关系非常敏感,中国对于中澳贸易的限制也越来越多,在此背景下,是否会影响到金融领域的合作?是否会影响到齐鲁银行的资本结构稳定性?富凯IPO财经认为,这是值得投资者关注的。

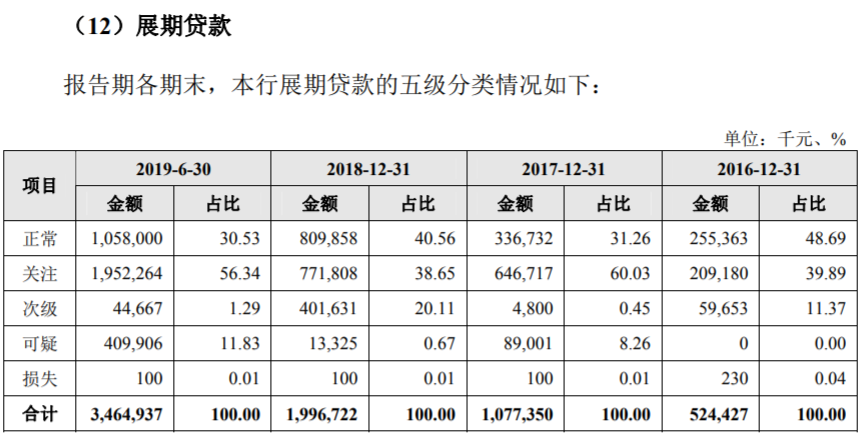

疑点二:展期贷款是否显示出贷款质量快速恶化?

根据招股书披露的数据显示,齐鲁银行的展期贷款增加非常迅猛,2019年上半年展期贷款余额已经高达34.65亿元、相比2018年末增长了70%以上,而在2016年末展期贷款还仅为5.24亿元、短短3年间就暴增了近6倍。

不仅如此,单从展期贷款的迁徙情况来看,2018年末的次级和可疑两个分类金额分别为4.02亿元和0.13亿元,而在2019年上半年末单是可疑类展期贷款就高达4.1亿元,这指向2018年末的次级类展期贷款几乎全额迁徙到了可疑类。

类似的还有2018年末的正常、关注类展期贷款余额分别为8.1亿元和7.72亿元、合计仅为15.82亿元,而在2019上半年末单是关注类展期贷款就多达19.52亿元。

这也就意味着,齐鲁银行在2018年末的正常类展期贷款,全部迁徙到了关注类,且在2019上半年的部分新增展期贷款直接就被划归至关注类。展期贷款的数据变化背后,同样显示出贷款质量快速恶化。

制图:富凯IPO财经 来源:齐鲁银行招股书

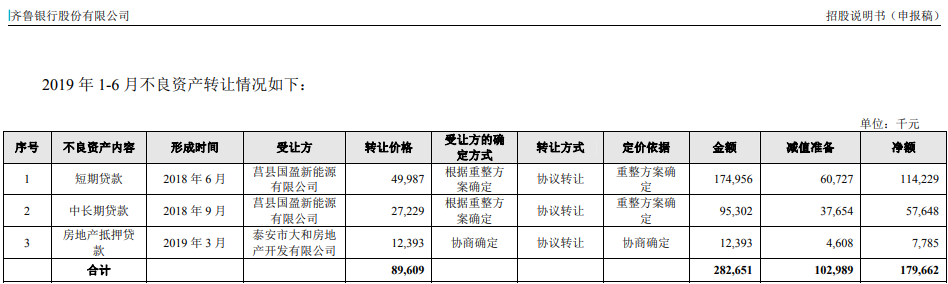

疑点三:不良贷款转让的“接盘侠”是否正常?

根据招股书第122页披露的不良资产转让信息,齐鲁银行在2019上半年发生的最主要3笔不良资产转让,两笔的接盘方是“莒县国盈新能源有限公司”,转让价格都在此项资产账面净值的50%以下。那么,此项资产转让定价是否合理?,定价原则又是怎样的?

制图:富凯IPO财经 来源:齐鲁银行招股书

值得关注的是根据招股书披露的以前年度不良资产转让数据,几乎没有出现了转让价格低于账面净值的情形,这也凸显出“莒县国盈新能源有限公司”低价接盘齐鲁银行不良贷款,背景并不简单

根据公开信息显示,“莒县国盈新能源有限公司”成立于2018年11月,曾因未按时履行法律义务而被法院强制执行,该公司的股东“莒县国有资产控股集团有限公司”则被法院列为限制高消费企业。

另据《裁判文书网》显示,“莒县国盈新能源有限公司”在2019年6月向渤海银行济南分行借款7574.4万元,分别用于偿还“山东晨曦集团有限公司”、“山东海右石化集团有限公司”在渤海银行的贷款本金;但上述贷款到期后,国盈公司并未予以偿还。

同时,渤海银行还在起诉书中提到,“莒县国盈新能源有限公司”的三家股东均无实缴出资,那么,该公司用于收购齐鲁银行不良资产的资金是从何而来?是否与套用渤海银行的7574.4万元贷款资金有关?

对此,富凯IPO财经表示极度怀疑,“莒县国盈新能源有限公司”仅是一家被用于转贷的壳公司。当然,幕后的实际控制人,或者说实际受益人又是谁?这将是一个很大的谜团。

免责声明:本文为,[富凯ipo财经]原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,【富凯IPO财经】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,【富凯IPO财经】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。