更新时间:2020-10-18 21:15点击:来源:富凯IPO财经作者:宋旭光

富凯IPO财经(ID:ipofinance)

作者 | 宋旭光

编辑 | 李浩楠

校对 | 孙 恒

江苏长龄液压股份有限公司主要从事液压元件及零部件的研发、生产和销售,主要产品为中央回转接头、张紧装置等。产品为中央回转接头、张紧装置,主要应用于挖掘机等各类工程机械设备中。长龄液压本次拟公开发行股票不超过2433.34万股人民币普通股(A股),不低于发行后总股本的25%,本次发行全部为新股发行,原股东不公开发售股份。据悉,长龄液压本次预计募集资金10.01亿元,计划投资于以下项目:液压回转接头扩建项目、张紧装置搬迁扩建项目、智能制造改建项目、研发试制中心升级建设项目、补充流动资金。

制图:富凯IPO财经 来源:长龄液压招股书

长龄液压设立时的总股本为7000万股,发起人为夏继发、夏泽民。公司发起设立时,夏继发持股60%,夏泽民持股40%。

制图:富凯IPO财经 来源:企查查

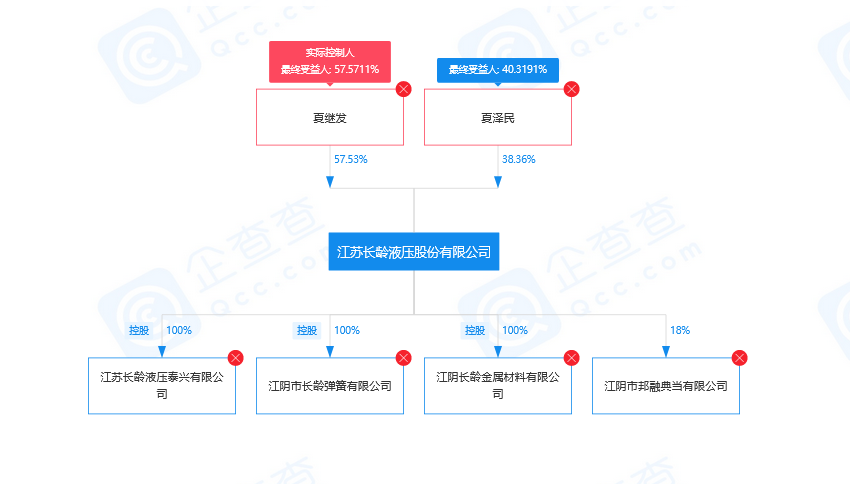

富凯IPO财经发现,长龄液压共拥有3家控股子公司,3家参股公司。持有长龄液压5%以上股份的股东为夏继发、夏泽民。夏继发直接和间接持有公司57.57%的股权,夏泽民(系夏继发之子)直接和间接持有公司40.32%的股权。长龄液压的控股股东为夏继发,实际控制人为夏继发和夏泽民。夏继发、夏泽民除控制长龄液压外,还控制长龄物贸、长龄自动化、宁波澜海浩龙、长龄泽云等公司。

值得注意的是,本次发行前,长龄液压实际控制人夏继发、夏泽民父子直接和间接持有公司的股份合计达到97.89%。本次发行后,夏继发、夏泽民父子直接和间接持有公司股份比例将下降至73.42%,但仍处于绝对控股地位。

夏继发、夏泽民父子可能利用其实际控制人的地位,通过行使表决权,对长龄液压发展战略、生产经营、财务预算、对外投资、利润分配、人事任免等产生重大的影响。如果长龄液压法人治理结构不够健全、内部控制体系不够完善,有可能导致公司决策权过于集中,进而有可能产生损害公司和中小股东利益的风险。

富凯IPO财经翻阅长龄液压上会稿招股说明书后,发现公司在信息披露方面涉嫌重大遗漏行为。招股书显示,2006年液压机具厂、液压件厂、夏继发、夏泽民货币出资设立长龄机械。2008年液压机具厂、液压件厂将股权转让给夏继发、夏泽民。2011年长龄机械吸收合并液压机具厂。值得富凯IPO财经注意的是,液压机具厂与液压件厂原均为村下属的集体企业,曾于1998年及2000年进行了两轮打包改制。改制完成后,液压机具厂于2008年变更为长龄机械的全资子公司并于2011年被长龄机械吸收合并后注销,液压件厂于2011年直接注销。

也就是说,公司是由集体企业改制而来,在这一系列的改制过程当中,不排除存在利益输送或侵害集体企业利益行为及造成集体资产流失的现象,当然这需要企业进一步向预审员说明。招股书显示,2016-2018年度,公司的中央回转接头加张紧装置总产能为22万台、24万台和28万台。

据一份“江苏长龄液压股份有限公司年产5万台套工程机械用关键液压部件扩能项目环境影响报告表”显示,公司在2016仅有年产能8万台套工程机械关键液压部件,2016年准备新增“年产5万台套工程机械用关键液压部件”,但该项目在2018年4月17日才取得无锡江阴市人民政府云亭街道出具的江苏省投资项目备案证,同意开展前期工作。

值得注意到的,即使公司扩产后产能也仅有13万台套,与公司招股书披露的2016年22万台、2017年24万台、2018年28万台数据相差甚远。根据这个环评文件介绍,公司报告期内的产能都只有8万台套,不知公司多出来的这些产能是从何而来,是否真实,目前来看,不排除有财务数据造假的嫌疑,这些恐怕都需要公司进一步进行解释。

不仅如此富凯IPO财经调查发现,长龄液压对外大规模借出资金似乎是常态化的事情。2016年末,长龄液压仅借给关联方的待收余额就高达1.26亿元,这其中的绝大多数都跟实控人相关。根据当时的关联方借款明细显示,1.26亿中有8426万元是实际控制人夏泽民、夏继发直接所借,另外还有4017.22是借给了实控人夏继发参股的江阴协圣精密科技有限公司,这些加起来都已经达到了1.24亿元。

到了2017年,长龄液压还在继续借钱给关联方,当年度再借给实控人、实控人旗下控股企业以及实控人亲属们所参股的公司共计7906.49万元。以上涉及关联人的拆借款共计达2.02亿元,累计拆借频数达58次。

值得注意的是,以上借款中还有相当一部分是“免息借款”,长龄液压对关联方相关的以资金周转为目的的借款不予计算利息,未计利息的资金拆借总额达到了6745.70万元。如果说长龄液压对关联方借款还可以理解,那么其过往对第三方也同样大方拆出资金的行为则不得不引起关注。

2017年长龄液压对7家无关联第三方累计拆借出资金8390万元,2018年又借出400万元。与慷慨解囊所不同的是,报告期内长龄液压的资金状况并不充裕,期间为解决资金问题还曾向外界大额借款以补充资金。2017年至2019年,长龄液压账上货币资金余额分别为1959.08万元、6212.41万元、1.44亿元。同期长龄液压还进行规模不小的大额借款,取得借款收到的现金分别为9500万元、2500万元、100万元。

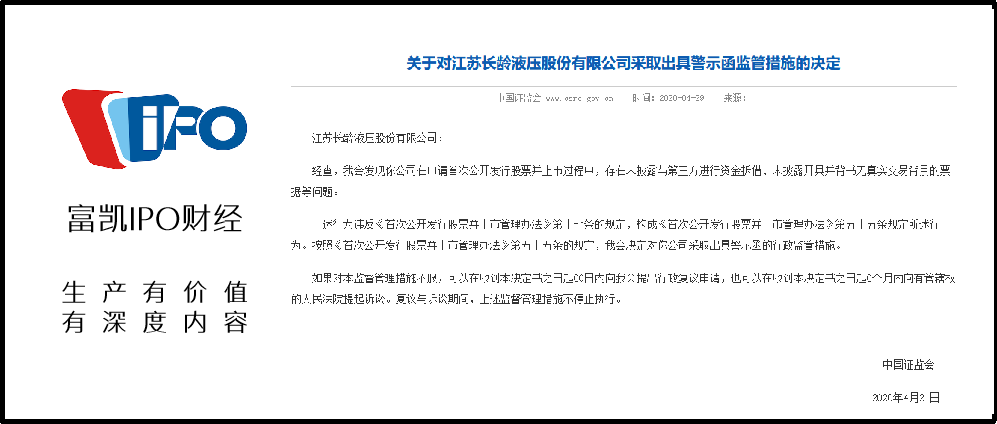

也就是说,长龄液压在自身资金规模并不大、需要大额贷款的同时,还出借给关联方甚至第三方数亿元资金。招股书中长龄液压也没有解释其在自己本身就“缺钱”的情况下,还大规模向外拆出资金的用意。值得一提的是,长龄液压还在以往的上市申请材料中隐瞒资金拆借事件,此事还被证监会点名批评并下发警示函。

今年4月21日,经过仔细核查之后,证监会发现长龄液压在申请首次公开发行股票并上市过程中,存在未披露与第三方进行资金拆借、未披露开具并背书无真实交易背景的票据等问题。上述行为违反《首次公开发行股票并上市管理办法》第十七条的规定,构成《首次公开发行股票并上市管理办法》第五十五条规定所述行为。

制图:富凯IPO财经 来源:证监会发行监管部

按照《首次公开发行股票并上市管理办法》第五十五条的规定,证监会决定对公司采取出具警示函的行政监管措施。事实上,在IPO期间被点名警告的企业并不多,像这种因为信息披露违规被点名的公司更是不多见。随着注册制推进实施,信披真实将成为对企业的核心要求,对相关违法违规行为的处罚力度也将持续加大。

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。