更新时间:2021-01-18 19:35点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第420期,北京煜邦电力技术股份有限公司(以下简称:“煜邦电子”)。

富凯IPO财经在研读了该公司历次信息披露,竟然发现存在很多问题,甚至指向重要指标披露前后矛盾,并与政府公开信息相悖。这不得不让人质疑,在申请上市的信息披露当中,煜邦电力和保荐机构兴业证券都做了哪些手脚?

疑问一:本次招股书是否揭穿了煜邦电力2017年申请上市时的谎言?

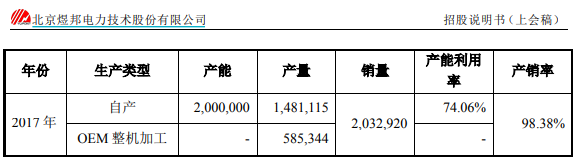

煜邦电力此前曾在2018年申请过上市,但随后被终止,根据公司在2018年初发布的招股书显示,2017年的产品产量为206.61万套、产能利用率高达103.3%。但是根据本次上市发布的招股书显示,2017年的产量则包括自产呃148.11万套和OEM整机加工的58.53万套,合计为206.64万套,合计产量与2018年发布的招股书相比并不一致。

不仅如此,在本次招股书中,煜邦电力将OEM整机加工对应的产量,未计入到产能利用率,由此导致现在显示的2017年产能利用率仅为74%,大大低于2018版招股书中显示的103.3%。客观来看,将OEM整机加工对应的产量不计入产能利用率是更合理的,这是否反衬出公司在2018版招股书中粉饰产能利用率?

更让富凯IPO财经不可理解的是,如此明显的信息披露前后矛盾,

制图:富凯IPO财经 来源:煜邦电力招股书

制图:富凯IPO财经 来源:煜邦电力招股书

疑问二:大存大贷是否正常?

煜邦电力在2020年9月末的货币资金余额达2.78亿元,与2019年末的2.97亿元大体一致,但2020年前9个月的利息收入金额却高达462.19万元,相当于2019年全年的238.57万元的两倍。这也指向煜邦电力在2020年前三季度的货币资金储备,相比2019年更加充裕。

在此背景下,公司的长期贷款余额从2019年末的3570万元大幅增加到2020年9月末的8425万元。一边是货币资金储备更加充裕,另一边却还大笔借入银行贷款,请问这样的“神操作”是否正常?公司看似充裕的货币资金是否受限?同时,2019年末的长期贷款余额高达3570万元,但是2019年全年没有任何利息支出费用,请问这是否真实?

疑问三:煜邦电力是否揭穿了浙江省海盐县的政绩谎言?

《浙江新闻网》在2020年5月发布了《重磅!海盐两项目勇夺嘉兴市一季度“红旗项目”!》,文章来源则是“海盐发布”,文中提到“目前,煜邦电力智能装备(嘉兴)有限公司年产360万台电网智能装备建设项目已经全面投产,项目达产后可实现销售收入9亿元。”

制图:富凯IPO财经 来源:浙江新闻网

根据招股书显示,“年产 360万台电网智能装备建设项目”是煜邦电力本次上市的主要募投项目,计划总投资额为3.79亿元;针对该项目,招股书中详细说明到:“一期项目规划的仓储中心、办公楼、门卫等其他建筑均已建设完成并投入使用。二期项目已完成建设规划,尚未启动施工。”

一边是海盐是官方宣称“年产 360万台电网智能装备建设项目”在2020年5月就已经“已经全面投产”,另一边则是煜邦电力自己在招股书中发布,截止到2020年6月“年产 360万台电网智能装备建设项目”只是建设完成了“仓储中心、办公楼、门卫”等辅助设施。

对此,富凯IPO财经同样要问一句:海盐市官方和煜邦电力谁在说谎?谁在夸大业绩?对于这些矛盾,作为保荐机构的兴业证券是否知情?是否尽到了核查职责?

免责声明:本文为,[富凯ipo财经]原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,【富凯IPO财经】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,【富凯IPO财经】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。