更新时间:2020-12-07 22:46点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第355期,本期关注烟台石川密封科技股份有限公司(下文简称“密封科技”)。

ID:ipofinance

作者 | 宋旭光

编辑 | 李浩楠

校对 | 孙 恒

密封科技成立于 1991 年 4 月 13 日,总部位于山东省烟台市,为中外合资企业。其中,烟台市国资委,通过烟台国丰持有该公司控股股东明祥控股 52% 的股权,从而控制密封科技 63.9% 的股份,为该公司实际控制人。日本石川作为股东之一,持有密封科技 15.04% 的股份,为外资股份。该公司是发动机密封制品和密封材料的专业制造商,主要从事密封垫片、隔热防护罩、密封纤维板以及金属涂胶板产品的研发、生产和销售。产品广泛应用于汽车、工程机械、船舶、石化等领域。

早在2017年,石川密封就开始了上市之路,但过程颇为坎坷。

2017年10月16日,石川密封与海通证券签订首次公开发行股票并上市辅导协议。

2018年8月28日,首次向证监会提交创业板招股书申报稿。

2018年11月16日,中国证券业协会组织完成了对首发企业信息披露质量抽查的抽签工作。本次参与抽签企业共81家,其中被抽到企业为烟台石川密封科技股份有限公司、金现代信息产业股份有限公司、深圳科安达电子科技股份有限公司、上海沿浦金属制品股份有限公司。凑巧的是这4家企业中有3家是新三板挂牌企业,有3家的审计机构都是立信会计师事务所。此后,石川密封的上市进程进入停顿状态,其原因也并没有向外界公布。曾有投资者提问石川密封终止上市的原因,得到董秘的回答是“没接到该公司的告知”。

据招股书,密封科技本次计划募资 5.28 亿元,其中 1.76 亿元用于密封垫片技改扩产,8308.47 万元用于隔热防护罩技改扩产,1.14 亿元用于厚涂层金属涂胶板技改扩产,上述三项合计占募资总额的比例达 70.62%。

制图:富凯IPO财经 来源:密封科技招股书

然而,富凯IPO财经查看资料显示密封科技整体产能利用率逐年下滑。这意味着密封科技有闲置产能,却仍募资 3.73 亿元扩产,其募资项目合理性及真实性引人质疑。按产品看,密封科技营业收入贡献从高到低的产品依次为气缸盖垫片、附属垫片、金属涂胶板、密封纤维板、隔热防护罩。那么,上述产品的产能利用率变化如何?

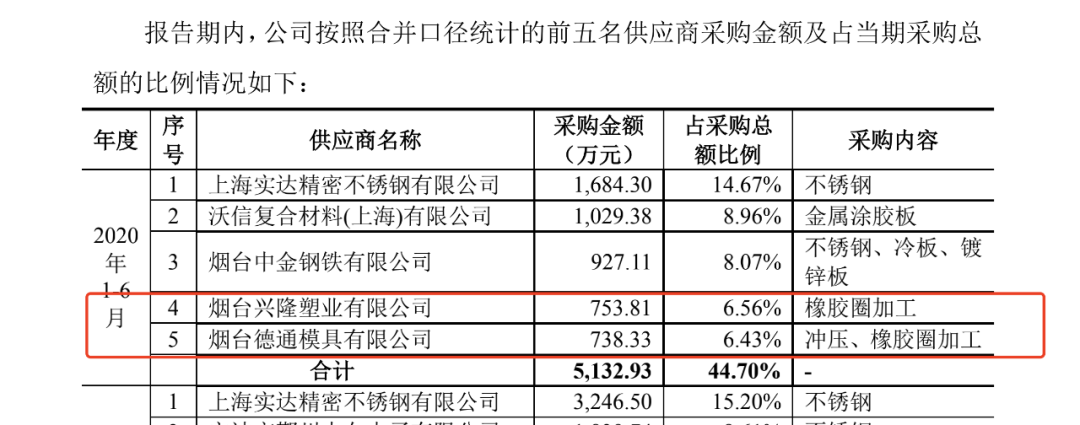

富凯IPO财经密封科技2020年1-6月前五大供应商采购金额5132.93万元,占比44.70%其中“烟台德通模具有限公司”“烟台兴隆塑业有限公司”各占比6.56%和6.43%。

制图:富凯IPO财经 来源:密封科技招股书

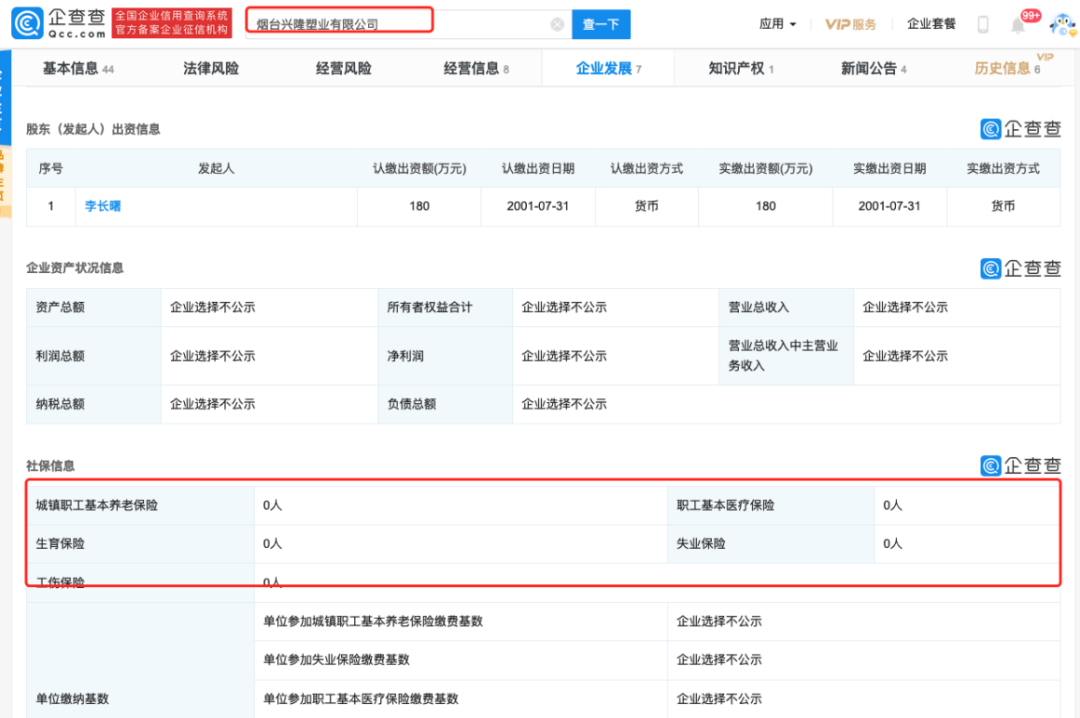

富凯IPO财经通过企查查查询上述两家公司疑似空壳公司,烟台德通模具有限公司注册时间2011年9月13日,企业法人刘克谨。另外一家企业烟台兴隆塑业有限公司注册时间2001年7月31日,企业法人李长曙。让人诡异的是这两家公司自成立以来均为有任何员工入职,而且城镇职工基本养老保险缴纳“0”人。

制图:富凯IPO财经 来源:企查查

制图:富凯IPO财经 来源:企查查

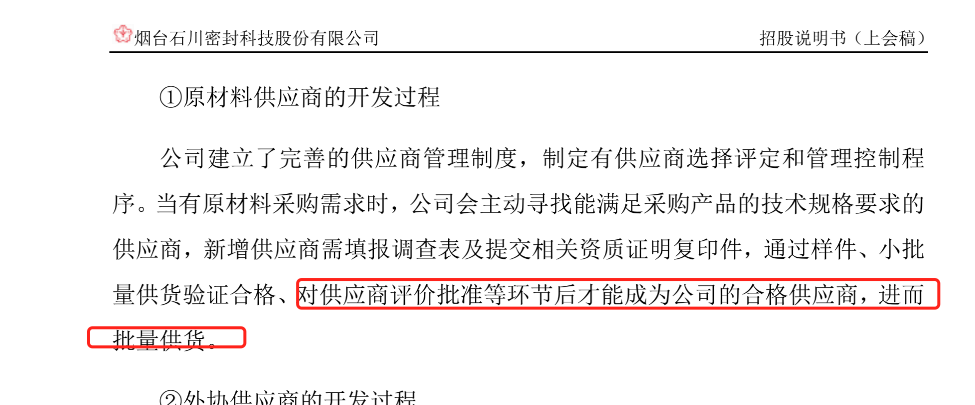

根据密封科技招股书显示“新增供应商的开发过程”公司拟建立了完善的供应商管理制度,制定了有供应商选择评定和管理控制程序。当有采购供应商需填报调查表及提交相关资质证明复印件,通过样件、小批量供货验证合格、对供应商评价批准等环节后才能公司的合格供应商,进而批量供货”。密封科技既然建立了如此严格的供应商管理体系上述企业是怎么成为合格的供应商并进入当年前五大客户?是否存在利益输送?是否存在利用空壳美化财务数据?

制图:富凯IPO财经 来源:密封科技招股书

2017 — 2019 年,气缸盖垫片产能利用率分别为 98.44%、99.76%、85%。2019 年该产品不仅产量下滑,销量较上年度亦有下滑,跌幅达 9.84%。附属垫片 2019 年销量较上年同期基本持平,但产能利用率从 2017 年的 91.21% 腰斩至 45.94%(2018 年),虽 2019 年略有回升,但目前该产品的产能利用率仅为 55.57%,处于较低水平。

金属涂胶板报告期内的产能利用率稳步增长,分别为 87.43%、92.89%、99.11%;密封纤维板产能利用率持续下跌,分别为 67.38%、64.61%、56.65%。隔热防护罩产能利用率从 2017 年的 101.86% 下跌近 10 个百分点,至 91.41%(2019 年),2019 年该产品销量为 85.59 万片,跌幅为 17.74%。就产能利用率持续下跌、募资扩产合理性存疑。

招股书显示,2017-2019年,公司分别实现营业收入38216.83万元、41857.95万元、39940.41万元,2018-2019年同比分别增长4.47%以及-4.58%;净利润分别为7332.58万元、9026.19万元、7813.13万元,同比分别增长16.05%以及-13.56%。

不难看出,在2019年公司无论是营收还是净利均有所下降,尤其是净利同比下降了13.44%。虽然业绩增长出现疲态,但公司毛利率却处在较高水平。报告期内,密封科技毛利率分别为45.16%、45.80%和42.16%,同期行业平均值分别为44.01%、41.72%和39.10%。值得关注的是,密封科技的毛利率不仅远超行业平均值,也把行业内已上市公司贝斯特、湘油泵以及中原内配甩在身后。

密封科技对此的解释是,由于公司技术水平高、同步研发能力强,与优质客户始终保持良好合作关系,具备了较强的产品议价能力。此外,工艺持续优化,确保了良好的成本管控能力,因此公司毛利率相对较高。但不容忽视的是,随着业务规模快速拓展、产品结构调整,公司毛利率在报告期末已呈现下降的趋势,下降比例为3.64%,且与行业均值的差距也在逐渐缩小。此外,报告期内,公司产品主要原材料占主营业务成本的比重分别为55.49%、55.00%和55.24%,也处在较高水平。

因而,如若密封科技不能持续对产品进行更新换代以保持主要产品的市场竞争力,或者不能通过有效措施消除原料价格波动影响,则未来也或将面临毛利率下降的风险。

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。