更新时间:2020-12-04 16:59点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第350期,本期关注青岛达能环保设备股份有限公司(简称“青达环保”)。

ID:ipofinance

作者 | 宋旭光

编辑 | 李浩楠

校对 | 孙 恒

青达环保的主营业务的节能环保解决方案,下游客户都是大型能源企业,但是近年来该公司业绩表现极为惨淡,继2018年和2019年营业收入连续下滑、降幅分别为11.9%和9.84%之后,今年上半年营业收入仅为1.38亿元,仅相当于去年全年四分之一以下,净利润方面更是出现了近三百万元的亏损。

富凯IPO财经关注到这家公司,还并非是财务数据,而是该公司实控人、董事长王勇身后的种种谜团。

谜团一:董事长王勇个人履历为什么造假?

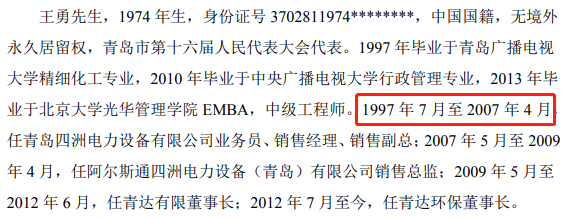

招股书显示,青达环保第一大股东、董事长王勇,在年月创办了青达环保,而王勇在1997年7月至2007年4月长期在青岛四洲电力设备有限公司任职,到2007年时已经官至销售副总。

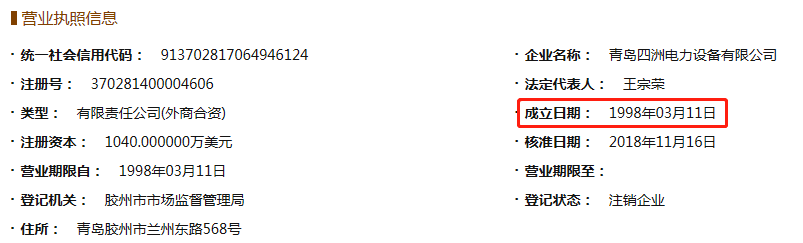

但是吊诡的是,公开信息也显示,青岛四洲电力设备有限公司成立是在1998年3月11日,王勇怎么可能在1997年7月就跑到这家当时还尚未成立的公司做业务员?很明显,青达环保针对董事长王勇的职业履历造假,但是原因和动机又是什么呢?对此富凯IPO财经也不敢下断言。

制图:富凯IPO财经 来源:青达环保招股书

制图:富凯IPO财经 来源:青达环保工商注册信息

谜团二:董事长王勇上演“无间道”原因为何?

之后的事情更加吊诡,招股书披露,青达环保公司自成立以来“致力于节能降耗、环保减排设备的设计、制造和销售,为电力、热力、化工、冶金、垃圾处理等领域的客户提供炉渣节能环保处理系统、烟气节能环保处理系统和清洁能源消纳系统解决方案。”

也就是说,青达环保自创办之后就开始风风火火地干起来了,但是董事长王勇的表现却令人惊讶,不仅没有到自己的公司来任职,相反还在2007年5月至2009年4月跑到阿尔斯通四洲电力设备(青岛)有限公司去做销售总监。一边创办了青达环保、“提供炉渣节能环保处理系统、烟气节能环保处理系统和清洁能源消纳系统解决方案”,另一边则在“生产电站除渣、除灰、风力发电和压力容器等设备的大型品牌企业”做销售总监、直接接触到大量客户信息和关系维护。

对此,富凯IPO财经很想知道的是,这样的“无间道”, 阿尔斯通四洲电力设备(青岛)有限公司是否知情?王勇是否将阿尔斯通四洲电力设备(青岛)有限公司的客户资源“挖角”到青达环保?

制图:富凯IPO财经 来源:百度百科

谜团三:被央企拖欠款项对抗国资委相关政策?

根据财务数据显示,青达环保的应收账款及应收票据的规模较大,报告期各期末应收账款及应收票据账面价值分别为50216.59万元、51112.57万元和52283.00万元,占同期营业额的比重分别为75.37%、87.08%、98.79%。

同时,从应收账款周转率数据来看,2017年至2019年青达环保该数值分别为1.55、1.24、1.08,同期上市公司平均值分别为1.86、1.93、2.23,也即青岛环保的回款效率不仅显著落后于同行业其他公司,而且还是越来越差,与同行业越来越好的数据表现形成了鲜明对比。

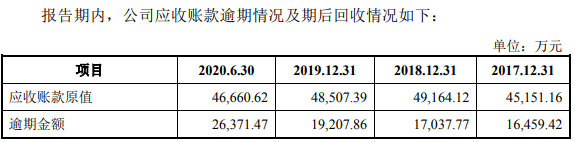

制图:富凯IPO财经 来源:青达环保招股书

不仅如此,青达环保还披露,公司的预期应收账款金额逐年大幅增加,特别是在今年上半年,公司的逾期金额已达到2.64亿元,相比2019年又大幅增加了7千万元以上。

从青达环保的客户构成来看,以国家能源投资集团有限责任公司、中国华能集团有限公司、国家电力投资集团有限公司、中国大唐集团有限公司等央企为主。在今年2月25日国新办召开的国务院政策例行吹风会上,国资委、工信部以及财政部喊话央企,要求央企力争在今年6月底前率先完成民企无分歧欠款清欠任务。

国资委财务监管局局长邬红兵还表示,将指导中央企业建立清欠长效机制,防止前清后欠。在此政策背景下,青达环保的一众央企大客户不顾国资委的统一部署,相反还加大了对青达环保的逾期程度,对此,富凯IPO财经深表惊讶。

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。