更新时间:2020-11-10 08:07点击:来源:富凯IPO财经作者:宋旭光

ID:ipofinance

作者 | 宋旭光

编辑 | 李浩楠

校对 | 孙 恒

深圳市利和兴股份有限公司首次公开发行股票并在创业板上市。据了解,深圳市利和兴股份有限公司主要从事自动化、智能化设备的研发、生产和销售,致力于成为新一代信息和通信技术领域领先的智能制造解决方案提供商。

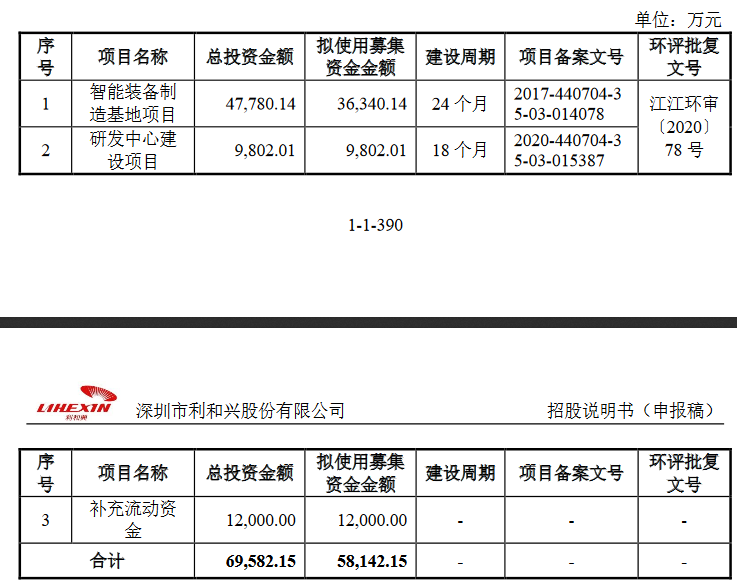

2015年利和兴曾挂牌新三板,2019年终止挂牌并开始筹划创业板上市。 利和兴生产的设备应用于智能手机等移动智能终端、OLED柔性屏等显示器件等电子产品的检测、生产领域,主要客户包含华为、海思科、宝德自动化、世豪机电、发斯特、富士康、TCL、深科技等。 利和兴计划募集资金5.81亿元,用于智能装备制造基地项目、研发中心建设项目及补充流动资金。

制图:富凯IPO财经 来源:利和兴招股书

富凯IPO财经了解到2017年-2019年,利和兴实现营收分别为2.33亿元、4.08亿元、5.79亿元,净利润分别为3074.02万元、4252.65万元、1.04亿元,呈逐年增长趋势。 其中华为是利和兴最大客户,近三年营收占比利和兴总营收高达69.22%、61.38%和75.47%。由于华为在2019年被列入美国商务部的“实体清单”中,近日又有新的管制新规,利和兴表示,如果华为正常经营活动被进一步限制,进而减少对公司产品的需求,将导致公司面临经营业绩大幅下降的情况。

不过,利和兴也指出,华为已建立了一整套严密有效的业务连续性管理体系,而以智能手机为主的消费者业务是华为重要的收入来源,有望在终端设备领域将持续保持高投入。

富凯IPO财经注意到利和兴收入和业绩增速放缓的风险,利和兴主营业务收入分别为22,991.02万元、40,818.21万元、57,872.84万元和8,361.54万元,三年复合增长率为58.66%;净利润分别为3,074.02万元、4,252.65万元、10,409.54万元及2,126.55万元,三年复合增长率为84.02%。利和兴业务高速发展,主要受益于下游行业市场拉动和公司主要客户消费者业务快速发展,下游产品的品质需求不断提高,对利和兴设备的需求快速增长。但如果未来宏观经济形势出现不利变化、下游行业需求不足或本行业竞争进一步加剧,利和兴收入和业绩将存在增速下降的风险。

同时,利和兴应收账款规模较大的风险。随着业务规模增长,利和兴应收账款账面价值分别为8,024.10万元、21,626.91万元、21,999.04万元和12,715.15万元,逐年保持增长;报告期各期末应收账款账面价值占总资产的比例分别为23.67%、44.34%、26.90%和15.30%,占比相对较大。如果利和兴主要客户财务状况发生重大不利变化,导致出现无法支付货款的情况,则不仅会增加公司的营运资金压力,还会影响公司的资金周转效率,甚至产生坏账,从而对利和兴的业绩和现金流造成不利影响。

免责声明:本文为,[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系小编。