更新时间:2023-03-13 13:46点击:来源:作者:

2023年3月13日大元泵业(603757)(603757)发布公告称公司于2023年3月3日进行路演,财通证券(601108)、凯石基金、博时基金、南华基金、南方基金、前海开源、大成基金、融通基金、诺安基金、鹏华基金、平安基金、招商证券、安信基金、宝盈基金、信达澳亚、申万菱信、申万资管、建信基金、国信证券、中信证券、安信证券、申万证券、巨化卓正、乾和资产、彤源投资参与。

具体内容如下:

问:2023年开年以来公司如何看待今年国内市场业务情况?公司有何应对措施?

答:(1)公司作为泵企,下游客户主要涉及农业、家电设备、化工、新能源汽车等领域,从目前国内各类型下游反馈的信息来看,随着开年以来政府不断加码、聚焦经济建设,各类型客户目前整体预期及信心改善明显,上半年部分行业内需有望出现一定的复苏。

(2)除上述宏观趋势性变化外,公司作为上游供应链企业,也能感受到部分微观需求层面上发生的积极改变,如部分下游需求从政府主导为主逐步过渡到政府+市场自发性需求共同推动型,市场发展的持续性得到提高。以公司家用领域产品为例,公司循环水泵传统应用场景为壁挂炉,但是作为供暖设备,其对应的客户群体与设备特性存在一定错配,内需主要靠政策推动;近些来随着国内热泵技术的不断发展,传统的煤改气逐步向煤改电转变,绿色、节能、经济(使用成本)的设备受到各类型终端用户的青睐,国内需求来源多元化,结构不断完善。(3)针对上述情况,公司将紧跟行业变化趋势,在稳健推动相关传统业务发展的同时积极布局新场景、新业态,紧跟国内市场复苏趋势。

问:2022年公司外需占比较高,公司如何看待今年外销这块的发展情况?有什么应对措施?

答:(1)公司目前外销主要集中在民用泵及家用屏蔽泵两块,其中民用泵领域外销客户较为稳定,未出现较大波动;家用屏蔽泵外销需求主要体现在直接给境外主机厂客户供货及给国内热泵企业供货后的出口,目前从国内外客户备货积极性来看,外销项需求良好,相关产线整体产能利用率维持在较好水平。

(2)从公司外部需求情况看,低碳、节能型产品需求较好,结构改善明显,公司一方面将继续加快节能型产品产线改造,顺应市场发展趋势;另一方面公司将加大新客户、新市场的开发力度,丰富外销产品类型,保持外销业务持续、健康发展。

问:公司重点业务板块是什么?达成的路径主要是什么?

答:从目前情况看,外部环境的变化仍有利于公司业务的发展,新业务、新场景方兴未艾,因此公司今年将加大投入力度,以市占率及收入目标为主,持续推动业务结构及产品结构的调整。

问:面对目前市场环境,公司在激励端是否有什么计划高员工积极性?

答:(1)公司于2020年推出股权激励计划,最后一期激励股份将于2023年解禁;同时公司对重点人才、重点业务能够保持较好的投入力度,在业务端、研发端具备一定的竞争力。

(2)在上市公司层面公司目前尚无新的激励计划,具体情况请以公司在上海证券交易所披露的相关公告为准。

问:作为产品导向型企业,公司目前在研发端的重点在哪块?未来研发会保持在怎样的强度?

答:目前公司研发主要还是按民用、家用、工业、液冷车泵四大板块进行,各板块均有较好的增长点,因此公司在现金储备较为丰富的前提下将继续保持较高强度的研发支出,不断丰富产品梯度、提高产品竞争力。从2021年数据看,公司全年研发费率在4%以上。

问:公司转债在赎回这块有什么规划?

答:公司将在遵守相关规则的前提下,积极关注市场发展情况、尊重市场发展规律,兼顾企业发展与广大投资者的利益,具体情况请以公司发布的相关公告为准。

大元泵业(603757)主营业务:各类泵的研发、生产、销售及提供相关服务

大元泵业2022三季报显示,公司主营收入11.7亿元,同比上升8.78%;归母净利润1.7亿元,同比上升49.73%;扣非净利润1.64亿元,同比上升52.49%;其中2022年第三季度,公司单季度主营收入4.94亿元,同比上升22.24%;单季度归母净利润7044.92万元,同比上升76.43%;单季度扣非净利润6880.47万元,同比上升77.89%;负债率27.32%,投资收益108.75万元,财务费用-2181.7万元,毛利率27.83%。

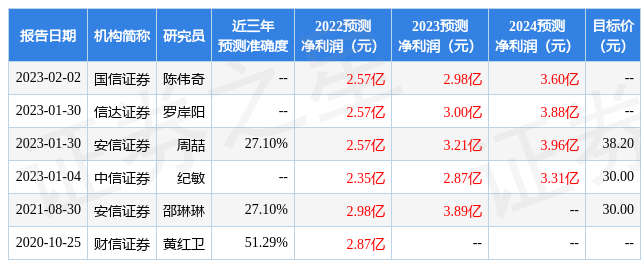

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为38.2。

以下是详细的盈利预测信息:

根据近五年财报数据, 估值分析工具显示,大元泵业(603757)行业内竞争力的护城河较差,盈利能力一般,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

估值分析工具显示,大元泵业(603757)行业内竞争力的护城河较差,盈利能力一般,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)