更新时间:2020-02-26 19:31点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第19期,本期关注,爱玛科技集团股份有限公司(以下简称“爱玛科技”)

作者|宋旭光

微信公众号:富凯IPO财经(ipofinance)

作为国内电动车的“领军者”,爱玛电动车算得上是一个元老品牌了。凭借着入局早用一句“爱,就马上行动”的广告语迅速让爱玛电动车的名头走进了千家万户。然而,爱玛科技的上市之路却并不顺利,原定于2019年11月28日上会审核前夜,证监会一纸公告为爱玛科技的IPO按下了暂停键,或许这并不是偶然,随着监管层对拟上市企业审核的日趋审慎,爱玛科技带“病”上会的结果也终将难逃此下场。

爱玛科技上会前夕遭遇狙击?

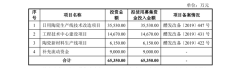

2018年6月29日,证监会网站首次发布爱玛科技预披露招股书。2019年9月5日,证监会网站更新了爱玛科技预披露招股书,爱玛科技拟在上交所发行6500万股,募集资金约16.81亿元,募资金额主要用于公司电动车、自行车整车、配件加工制造、整件喷漆生产线等12个项目的建设、升级,以及补充流动资金。

按原计划,爱玛科技本应11月28日上会审批。

就在前一天,有媒体称,爱玛科技遭遇专利诉讼,原告浙江一企业近期将爱玛科技等公司诉至杭州中院,并已于11月26日正式立案(编号:2019浙01民初4159号),案由为“侵害外观设计专利权纠纷”。“涉嫌侵权产品是爱玛科技的in麦车型,涉诉金额约3000万元。”

于是,爱玛科技才有“取消审核”的决定。当天,爱玛科技曾向媒体回应,公司受到了恶意诉讼,截至目前公司尚未收到应诉通知书。公司不存在侵犯他人外观专利的情况,此事不会影响爱玛科技上市进度。

电动自行车家族发家史:起了个大早,赶了个晚集

1990年大学毕业后,爱玛电动车董事长张剑被分配到河南商丘的一家国营企业工作,不久就下海从事自行车销售。

1999年,张剑计划从产品经销领域转向产品的制造领域转型,与妻子段华在天津成立了天津泰美车业有限公司。2006年开始研发生产“爱玛”品牌电动车。此后,将公司更名为“天津爱玛科技股份有限公司”。

张剑、张红和张茹组成的家族中,拥有爱玛、小鸟、步步先品牌,在电动车市场占据较高份额,足以称“电动自行车行业第一家族”。

爱玛凭借在电视媒体、互联网平台频繁的广告推广,以及周杰伦十年的倾力代言,期间更是邀请范冰冰、韩国偶像天团EXO、韩国影视明星金秀贤等做系列产品代言,迅速在电动车领域打开了市场并取得了不俗的销售业绩。

据了解,2012年前后,爱玛集团已经在筹备上市,但后来不了了之。关于为什么无疾而终,爱玛相关股东在接受媒体采访时,表示具体原因有很多,但他认为是被两个股东的争执给拖垮了。

实控人涉嫌利益输送

据媒体报道,早在2012年,爱玛科技就有上市打算,无疾而终的原因,是由于张剑与爱玛科技前副总、董事顾新剑的争斗所致。而这场争斗,以顾新剑在2016年以高达2.95亿的敲诈勒索罪被逮捕而告终。

不过,虽然顾新剑在争斗中失败,但其对爱玛科技的举报“账外账”一事,还是引发了外界对爱玛科技及张剑的质疑。

根据顾新剑的举报,无锡国税局查出无锡爱玛2009年、2010年的账外经营销售货款,并已收取货款分别为1438万和1.11亿,追缴增值税和企业所得税共计2000万。

2015 年 3 月,公司将全资子公司爱玛体育 49.00%股权转让给三商投资,将 51.00%股权转让给天津富士达,股权转让价格为1亿元,三商投资为公司实际控制人持股90%的控股企业。

2018 年 1 月,富士达将其持有的爱玛体育51.00%股权以人民币 7,785.86 万元转让给三商投资。在富士达转让爱玛体育股权的同时,公司决定对爱玛体育进行股权收购。公司与三商投资确定收购含税价格为30181.09万元。不含税价格为28400.00万元,较富士达转让爱玛体育股权转让价格溢价97.69%,股权到手,实际控制人控制三商投资三年投资收益高达17495.23万元,投资收益高达137.91%。

据壹创财经网报道称,爱玛体育股权转让存在蹊跷之处,富士达刚转让爱玛体育股权公司的同时便对实际控制人控制90%企业三商投资持股爱玛体育股权溢价近100%进行收购,是否涉嫌巨额利益输送?是否存在实际控制人上市前夕套取公司资产行为?富士达在共享单车爆发年度转让股权是否存在与公司签订股权代持或收购协议?

对此,关于爱玛体育收购估值方面,2015年3月,公司将天津爱玛体育用品有限公司49%的股权作价人民币4,900.00万元转让给天津三商投资管理有限公司。上述股权转让价格系根据实收资本确定,价格公允。

公司称2018年1月24日,沃克森(北京)国际资产评估有限公司出具“沃克森评报字(2018)第0051号”评估报告。截至评估基准日2017年12月31日,爱玛体育纳入评估范围内的资产账面价值为2622.02万元,评估值31772.05万元,增值额为5050.03万元,增值率为18.90%,收购价值为专业评估机构评估定价。

让人不禁要问的是,2018 年 1 月,富士达将其持有的爱玛体育51.00%股权仅以人民币 7785.86 万元转让给三商投资。公司称截至评估基准日2017年12月31日,爱玛体育纳入评估范围内的资产账面价值为26722.02万元,评估值31772.05万元。为何富士达大幅亏本转让爱玛体育股权呢?富士达亏本甩卖,公司收购却以评估价收购,收购对象三商投资又是实际控制人控制90%企业,不免让人生疑,此次股权倒腾存在巨额利益输送。

随着IPO监管日趋严格,对于优质企业的上市成本管控也将起到优化作用,同时也将提高优质企业上市的积极性,为良好的市场秩序的建立,提供有利的因素。

未来,随着监管的不断完善,将有越来越多的优秀企业加入IPO的行列,从而促进二级市场进一步发展和完善。

资料参考:互联网,自媒体,如文章引用资料侵权请联系小编