更新时间:2019-10-25 14:01点击:来源:基本面力场作者:

小米电视助手等涉嫌超范围采集隐私被点

支付宝悄然上线“游戏锁”:未成年人无

APP用户协议的“坑”,不能只靠用户去“

“三英”战苹果,国产手机的胜算到底有

尘埃落定!亚马逊宣布完成85亿美元收购

上线算法关闭键,何必遮遮掩掩?

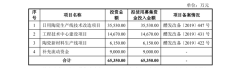

华融化学正式登陆深交所创业板 致力于成

华联瓷业实控人“窘迫”董秘简历“存疑

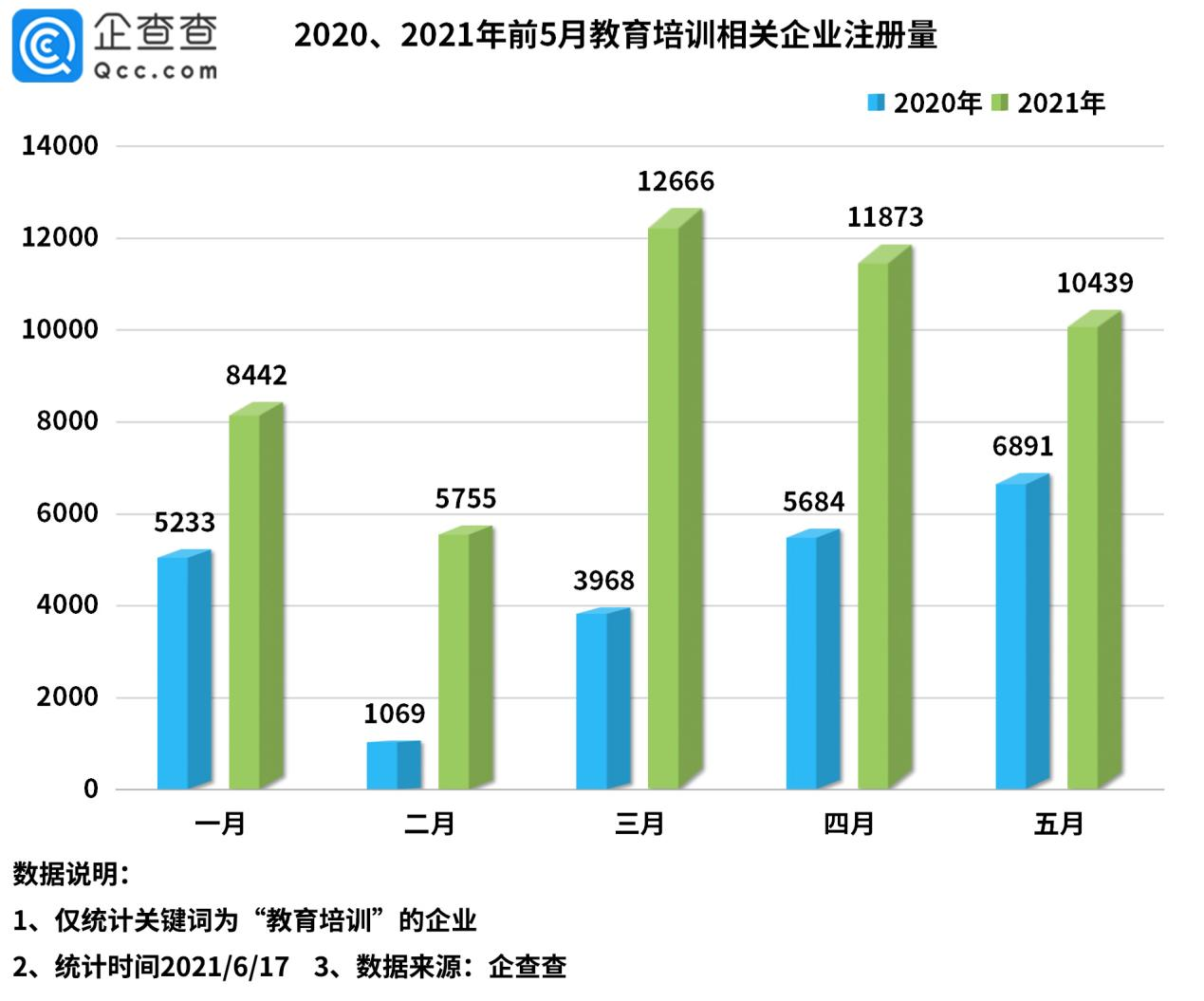

教育部成立校外教育培训监管司!企查查

关联方占款、通过个人账户结算,一身漏

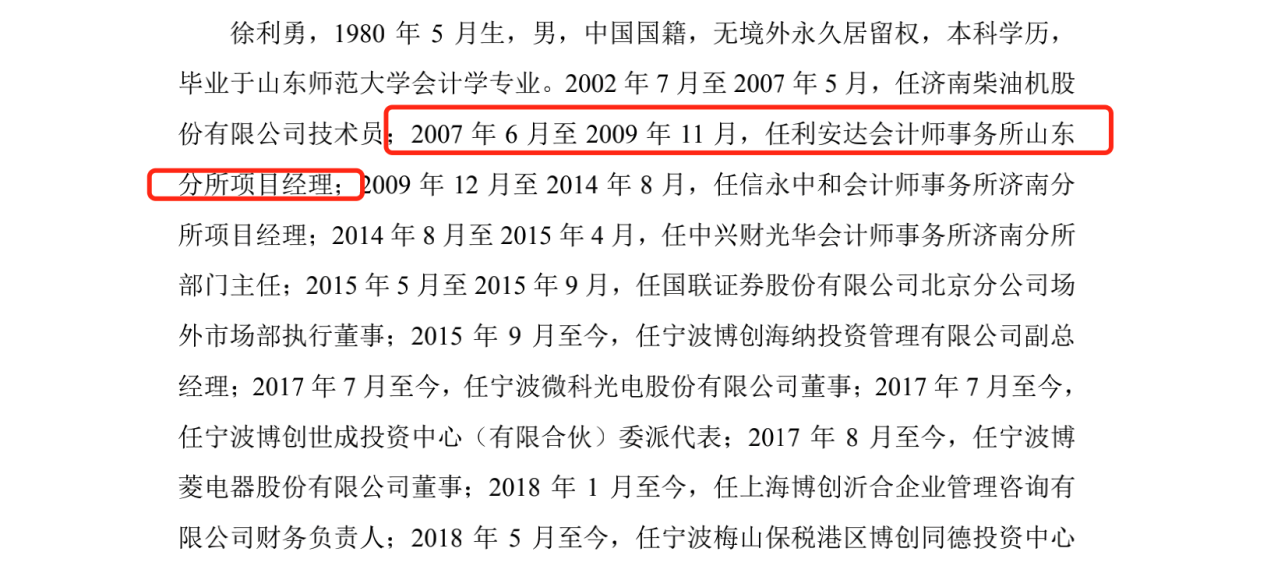

星源卓镁董事履历疑似造假,大专以上学