更新时间:2020-03-12 15:34点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第20期,本期关注,湖南华联瓷业股份有限公司(以下简称“华联瓷业”)。

作者|宋旭光

微信公众号:富凯IPO财经(ipofinance)

证监会官网显示,湖南华联瓷业股份有限公司的《首次公开发行股票并上市》的申请材料已获接收。湖南华联瓷业股份有限公司创建于1966年,1994年与马来西亚新华联集团合资组建华瓷。主要从事日用陶瓷、艺术陶瓷系列产品的生产、批发和零售。

实际上,湖南华联瓷业股份有限公司(简称“华联瓷业”)都已经不是第一次申请A股的IPO市场,华联瓷业在2018年底证监会宣布终止华联瓷业IPO审核,此次,华联瓷业欲再次冲击上市,只是这一次上市的地点,由上交所改为深交所。

业绩增速明显下滑募集资金却上升

据华联瓷业披露招股书(申报稿),二次冲刺A股华联瓷业拟募集资金大幅增加,由3.9亿大幅提升至6.5亿。增加约2.6亿元,主要用于日用陶瓷生产线技改和工程技术中心建设等。相比前一次募投方案,8000万偿还银行贷款的项目取消了,但新增了9000万补充流动资金的项目。

与前次IPO时相比,如今华联瓷业的业绩增速明显下滑。2019年公司归母净利润增速仅2.17%。而2016年~2018年,华联瓷业归母净利润增速分别约为34%、54%和78.6%。

日用陶瓷并不是技术含量很高的产品。

母公司已构成实质性违约

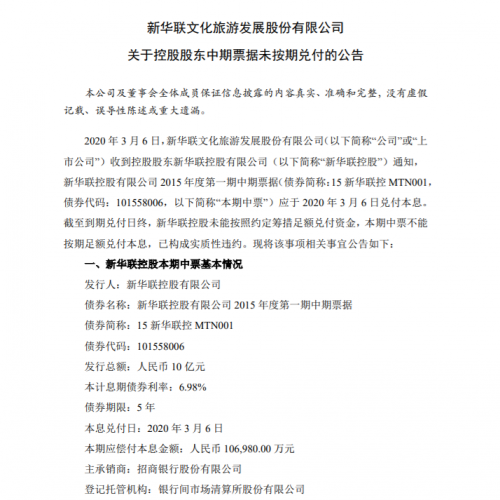

3月9日,新华联(000620.SZ)在上交所发布公告:母公司新华联控股发行的“15新华联控MTN001”10亿元债券,不能按期足额兑付本息,已构成实质性违约。

关于15新华联控MTN001发生延期的原因,新华联控股表示,受新型冠状病毒肺炎疫情不可抗力因素的严重影响,公司所属文化旅游、商业零售、景区景点、酒店餐饮、石油贸易等业务遭受重创,1-2月减少经营回款超过60亿元。

此外,新华联控股称,加之持续受到“降杠杆、民营企业融资难发债难”的影响,偿付贷款和债券导致现金持续流出,流动资金极为紧张。截至年3月6日,公司未能按照约定足额兑付本期债券。

图片来源:新华联控股公告

新华联负债千亿,傅军布局失败

从数据来看,2019年前三季度,新华联前三季度实现营业收入56.25亿元,同比下降8.80%,净利润仅为1.63亿元,同比降幅达到46.64%,创造了新华联近五年来最差的三季报。必须要说的是,业绩不济的新华联还长期接受政府补助,2019年就累计获得约2.5亿元补贴。

财报显示,截至2019年9月30日,新华联负债高达932亿元,资产负债率为69.7%。而与其市值相邻的10家上市房企,资产负债率中位值为59.26%。新华联在回复深交所的问询函中称,截至 2019年12月24日,公司有息负债合计257.73亿元,其中一年以内到期的负债 94.67亿元,债务压力不容小觑。

原董事长兼总裁被查

在新华联的发展中,此前傅军一度隐居其后,由职业经理人主持大局。2019年12月23日,新华联董事长兼总裁苏波因个人问题被有关部门带走调查。据《21世纪经济报道》,此次苏波被带走协助调查,是因新华联高层发起内部反腐。

据了解,就在事件前一日,新华联免去苏波董事长职务及改聘公司总裁。

新华联股权质押,评级下调 傅军的压力

为缓解债务压力,傅军开始四面八方回笼资金。

实际上,自2018年开始,新华联母公司新华联控股先后将所持宁夏银行13.53%股权和大兴安岭农商行18%股权挂牌出售,转让底价合计18亿元。

2019年上半年,新华联控股则再减持北京银行4.86%股权,套现约60亿元,且将所持有的清水源7.14%股权全部清仓。直至今年 2月11日,新华联控股公告拟再减持赛轮轮胎约2%股权。

尽管傅军通过一系列的股权质押来缓解债务压力,但新华联仍遭遇了债券信用等级被下调的困境。其中,大公国际在今年年初将新华联控股的评级展望调整为负面。

如今,母公司负责近千亿而看起来业绩还不错的华联瓷业准备再次闯关A股,是否如愿我们拭目以待!

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系:ipofinance#foxmail.com(#换@)