更新时间:2020-07-27 07:50点击:来源:未知作者:q2q2q2q2q

本文系富凯IPO财经解读公司第82期,本期关注伟时电子股份有限公司(以下简称“伟时电子”)。

富凯IPO财经(ID:ipofinance)

作者 | 宋旭光

编辑 | 李浩楠

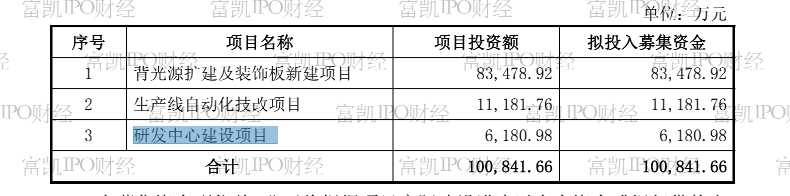

伟时电子股份有限公司主要从事背光显示模组、液晶显示模组等产品研发、生产、销售,公司 产品主要应用于中高端汽车、手机、平板电脑、数码相机、小型游戏机、工控显 示等领域。此次拟公开发行股票不超过5,320.8365 万万股,且占本次发行后总股本不低于25%。预计募集资金100,841.66万元,主要用于建设1)背光源扩建及装饰板新建项目 、2)生产线自动化技改项目、3)研发中心建设项目。

制图:富凯IPO财经 来源:伟时电子招股书

富凯君(富凯IPO财经:ipofinance)查看招股书显示,截至本招股说明书签署日,渡边庸一直接持有该公司12457.64万股,占公司股份总数的78.04%,为伟时电子的实控人。需要指出的是,渡边庸一为日本国籍,同时第二大股东山口胜(持有伟时电子14.3342%的股权)也是日本国籍。

通俗来讲,伟时电子是一家由日本人控制的企业。渡边庸一一直保持着持有伟时电子至少78%的股权,成为其控股股东及实控人。需要指出的是,渡边庸一不仅仅是在2017年才开始掌舵伟时电子。富凯君(富凯IPO财经:ipofinance)还发现,韩国GS公司背后的实际控制人就是渡边庸一,早在2008年,韩国GS 公司收购了伟时亚洲持有伟时电子100%的股权,渡边庸一就已经成为伟时电子背后最大的老板。如今,这家几乎由日本人经营起来的企业欲登陆A股市场,业绩欠佳消费者是否买单。

制图:富凯IPO财经 来源:伟时电子招股书

富凯君(富凯IPO财经:ipofinance)查看招股书显示,伟时电子本次募投项目分为背光源扩建及装饰板新建项目、生产线自动化技改项目、研发中心建设三个项目,三个项目共用同一环评文件,值得关注的是,伟时电子的招股书和环评文件两官方材料中有多处信息不一致的情形。

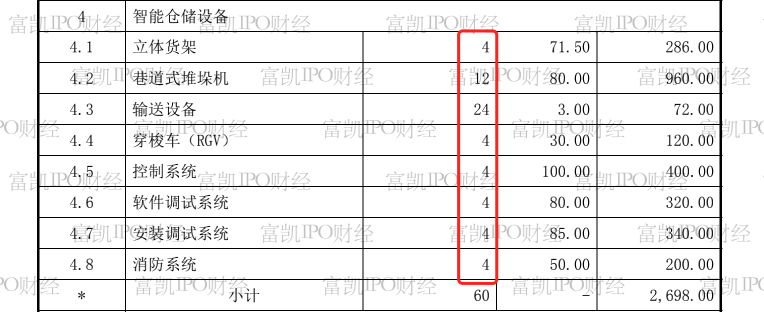

环保投入差异大。招股书在环保投入方面披露,本次三个募投项目共拟投入516万元,而环评文件中显示,本次三个募投项目环保投资共226万元,两者数据相差290万元。设备需求不一致。招股书披露的"背光源扩建及装饰板新建项目"在设备购置方面多处信息与环评文件不一致,主要体现在智能仓储设备、公辅设备、附属设备和周边设备几方面。

制图:富凯IPO财经 来源:伟时电子招股书

另外,招股书中还显示需要安装调试系统4台,而环评文件中则没有提及安装调试系统,反而提到需要智能仓4台。公辅设备存差异。招股书和环评文件中变配电设备、水处理系统、废气处理系统信息一致外,招股书中还披露需要安全及消防设备1台,而环评文件中并没有提及这项内容,反而显示需要空压系统(正压/负压)共计6台,冷冻系统共计14台。附属设备、周边设备存差异。招股书显示需要附属设备和周边设备共计72台,环评文件中则没有显示这两项内容。上述招股书和对应环评文件所显示的多处信息披露存在差异,伟时电子是否造假?

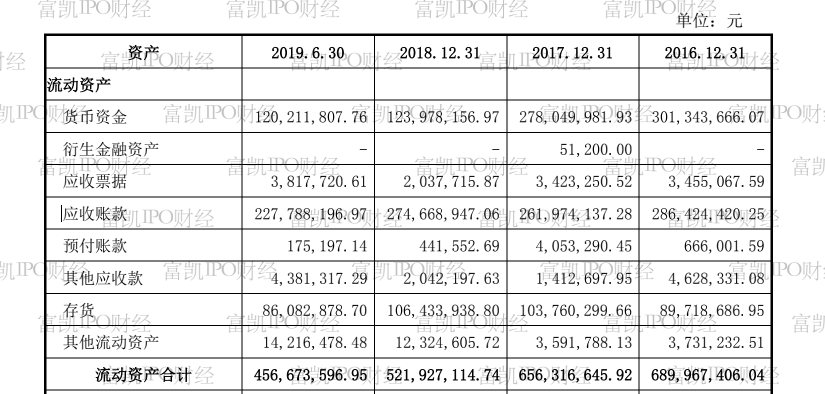

富凯君(富凯IPO财经:ipofinance)查看招股书数据显示,伟时电子2019年上半年,“销售商品、提供劳务收到的现金”为6.14亿元,再加上本期预收款项所减少的24.96万元,则与含税营收相较要少500万元。也就意味着其本期销售并未全部收到现金,部分款项还应体现为经营性债权的增加,且二者规模大致相当。

制图:富凯IPO财经 来源:伟时电子招股书

但翻开资产负债表却发现,2019年上半年伟时电子的应收款项不仅没有增加,反而有所减少,当期,伟时电子的应收票据、应收账款及含坏账准备合计为2.32亿元,较2018年末减少了5955.6万元。

制图:富凯IPO财经 来源:伟时电子招股书

这样一增一减之下,跟理论上应该增加的金额之间大概就有了6500万元的差距。也就是说,伟时电子2019年上半年大概有6500万元的含税营收没有现金流及经营性债权数据的支持。进一步计算2018年的数据,发现其营收与相关财务数据也存在巨额差异财务数据涉嫌造假美化。

不仅除了营收与相关财务数据数据异常富凯君(富凯IPO财经:ipofinance)还发现,,2017年伟时电子向前五大供应商采购金额为5.077亿元,占采购总额的56.68%,由此可以推算出当期的采购总额为8.96亿元。按照当年17%的增值税税率计算,可以推算出其当年的含税采购金额大致为10.48亿元。理论上,该部分采购金额应体现为相关现金流的流出及经营性债务的增减。

制图:富凯IPO财经 来源:伟时电子招股书

在合并现金流量表中,2017年伟时电子“购买商品、接受劳务支付的现金”为9.79亿元,再减去当期预付款项所增加的338.73万元,则当期与采购相关的现金流量净额大致为9.76亿元,该金额与当期的含税采购相较少了7200多万元。按照财务勾稽关系,在当期的经营性负债应当有同等规模的增加。伟时电子数据恰恰相反,有该作何解释?

制图:富凯IPO财经 来源:伟时电子招股书

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。