更新时间:2020-08-28 14:57点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第160期,本期关注上海拍拍贷金融信息服务有限公司(以下简称“信也科技”)。

富凯IPO财经(ID:ipofinance)

作者 | 宋旭光

编辑 | 李浩楠

2020年8月25日,在纽交所上市的中国金融科技公司信也科技发布了2020年最新一季的财报,根据财报显示的数据:

第二季度信也科技促成借款金融131.4亿元;营业收入18.105亿元;净利润为4.54亿元;信也科技营业支出为12.43亿元。信也科技在对外的公关新闻稿件中宣称:“信也科技业绩稳健,平台与科技赋能战略初见成效“。然而,富凯IPO财经通过对信也科技财报和经营持续的观察,发现信也科技在多项核心经营指标上存在持续恶化的现象。

多项核心业务指标持续恶化 利润成疑

在撮合借贷金额上,2017年全年累计为655.68亿元,2018年全年累计撮合额为614.98亿元,2019年全年累计为821.67亿元,而截止2020年第二季度,累计促成借款为261.94亿元,即使按照信也科技管理层在财报中给出的第三季度150-160亿元的促成金额预期来看,2020年全年完成600亿元的促成借款金额也是一个相当艰巨的目标,因此2020年信也科技在平台促成借款金额这个指标上,会是最近4年来的最低值。

在分季度的另外一个关键指标中也可以观察到信也科技在业务体量上的大幅收缩。2020年第二季度信也科技单一借款人为160万,比2019年同期的350万减少了55.1%。而在重复借贷率方面,2020年第二季度信也科技达到了92.4%。两项指标放在一块,用通俗的话来解释就是,信也科技在2020年第二季度单一借款人数量减少了190万,而剩下的160万单一借款人,有近148万是来自信也科技已有的借款人,只有12万人是新增借款人。拉长时间线可以更好的看清这一趋势,信也科技2017年至2019年的重复借贷率分别为68.86%、73.57%、78.14%,2020年第一季度的重复借贷率是88.29%。

按照一位匿名的头部金融科技公司的资深从业者的评价,“基本靠吃老本了。”而老本也越吃越少,因此如下财务指标的变化,也就属意料之中。

贷款便利化服务费从2019年同期的9.398亿元下降到2020年第二季度的4.047亿元,降幅56.9%;

便利后服务费从2019年同期的3.158亿元下降到2020年第二季度的1.532亿元,降幅51.5%;

信也科技主营业务最主要的两项收入都有超5成的下降,而且下降趋势从2019年第四季度开始一直持续到2020年第二季度财报期。

对于金融科技行业极为看重的借贷资产质量的数据披露上,信也科技并未如另外两家头部企业360数科和乐信一样,公布更能反映平台资产质量的90+逾期率,而只在电话会议中和对外公关新闻中强调其“最近四周的平均首日逾期率约为7.5%,相较5月的9.5%和去年第四季度的12.4%持续下降。”

而即使这个精心挑选出来证明逾期率持续改善的数据,相比360数科公布的第二季度首日逾期6.2%,还是差距较大。乐信和360数科的90+逾期分别为2.99%和2.82%。截止记者发稿为止,对于信也科技2020年第二季度90+逾期数据的询问,信也科技方面并未作出答复。

关于利润,信也科技2020年第二季度的净利润为4.54亿元,在撮合借贷金额131.4亿元的基础上,信也科技的净利润率达到了3.45%的水平。而信也科技2018年全年撮合金额 614.98亿元,净利润24.695亿元,净利润率4.01%;2019年全年撮合金额821.67亿元,净利润23.75亿元,净利润率2.89%。考虑到2019年信也科技的平均借贷利率在IRR55左右,只是在第四季度平均借贷利率才降到IRR36以内,而从2020年开始信也科技的平均借贷利率都是贴着IRR36内,加上贷款便利化服务费和便利后服务费这两项信也科技在借贷撮合业务中主要收取的费用,相比去年同期都有5成以上的降幅,信也科技在2020年第二季度净利润甚至超过服务费用收取标准更高的2019年度,是让人惊讶的。

同时,从收入和成本的角度去验证也能收获同样的疑问。2020年第二季度信也科技的营收为18.105亿元,比去年同期的16.419亿元,增幅为10.3%。但如果剔除按照新的会计准则ASC326后新增的8.212亿元的担保收入,也就是和去年同期采用同一个会计准则下,信也科技实际的收入为9.893亿元,比去年同期下降了39.74%。

在成本方面,信也科技2020年第二季度的营业支出为12.43亿元,比去年同期下降了11.3%。按照新的会计准则ASC326,第二季度承诺的信用担保损失为5.758亿元,但值得注意的是在原会计准则ASC460下信用担保损失也是计入到成本的,因此这5.758亿元并非新增的部分。而在担保收入的8.212亿元却是按照新的会计准则ASC326全部新增计入收入中的,本季度的两者的差值为净盈余2.454亿元,占到信也科技本季度净利润4.54亿元的54%。

截止到发稿时为止,没有收到信也科技对富凯IPO财经关于净利润问题的回复。

此外对于记者关于信也科技结束P2P业务时向借款人收取的、用于在借款人逾期时向出借人赔付的质量保障计划剩余的21亿元余额的去向和用途,信也科技也未予回复。

行业竞争中已掉队 陷入创新陷阱

信也科技在经营上的持续恶化,让其在金融科技行业的竞争中已然掉队。在2017年乐信的全年撮合总额为477亿元、营收56亿元、净利润为亏损1830万元,同为金融科技头部平台的360数科在2016年9月成立,2017年全年当时还是360借条的撮合总额为近400亿元,360没有公布其营收和具体利润数据,但表示算上前期研发成本,当时的360借条是亏损的。

同比同业竞争对手,彼时的信也科技(当时名称为拍拍贷)可为独领风骚。信也科技(拍拍贷)2017年全年实现撮合总额655.68亿元,营收38.958亿元,净利润10.816亿元,在各项数据上信也科技全面超越当时的乐信和360数科。

可是有先发优势的信也科技在3年后,被乐信和360数科两大竞争对手远远抛离在身后。对比下这3家金融科技公司第二季度的财报数据,就可窥见一二。2020年第二季度乐信促成借贷金额411亿元;360数科589.05亿元;而信也科技为131.4亿元,在业务体量上经过3年,当初领先的信也科技,现在在业务体量上只相当于乐信的32%、360数科的22.3%。营收方面,2020年第二季度乐信为30亿元,360数科为33.4亿元,比之信也科技的18.105亿元,要分别高出65.7%和84.5%。在净利润上,信也科技4.54亿元的净利润和乐信4.53亿元相当,比360数科8.77亿元的净利润要低48.2%。

在用户增长方面,乐信截止二季度用户数9530万,同比增长90%,连续4个季度保持90%以上的增速。360数科累计注册用户1.49亿人,较去年同期增长36.3%。信也科技累计注册用户1.104亿人,但与2019年同期比较,增长率不到13%。

更为重要的是信也科技在获取金融牌照和包括入股甚或控股银行等在内的金融资源方面,在于竞争对手的比拼中处于全面下风。从2017年年底金融监管层不断对市场喊话,要求所有金融业务都要持牌经营、都必须纳入监管开始,对牌照和金融资源的争取就成为金融科技公司未来发展的关键因素。综合各方的信息,乐信在2019年9月作为发起股东,持股9.8%成为江西省第一家民营银行江西裕民银行的第三大股东,同时乐信拥有网络小贷、融资担保、保理和保险经纪的相关牌照。360数科方面,在今年360集团入股了天津金城银行,持股30%成为金城银行第一大股东,8月26日360集团公告入股金城银行的股东资格已经获得银保监会的批复。同时360数科还入股了晋商消费金融,网络小贷、基金销售和保险经纪等金融牌照也被360数科囊括。

反观信也科技,最大的手笔是去年斥资7亿元通过股份定增的方式获得了福建海峡银行4.99%的股份,城商行比例在5%以下的定增,只需向所在地省级金融监管派出机构报告,而无需审批。此外,信也科技近年来最实际的金融牌照,就是用过二级市场股权收购的方式控股了淮北汇邦小额,从而间接的获得网络小贷牌照。

信也科技的落后还不至于此,在业务、合作、产品线、战略等方面的创新上,信也科技同样也乏善可陈。

信也科技在对外宣传中一直宣称科技和创新是其经营的主线,更是在2019年年末高调宣布品牌升级和从P2P模式切换转型成功。然而,对照其在品牌升级宣传中反复提及的to B的金融科技服务,至今也无法在公开的渠道看到其业务进展的情况,其对公司业务的贡献也没有在财报中看到有相应的体现。而在同一时期,乐信在2020年第二季度撮合中,无风险to B业务占比近30%;360数科的无风险分润模式的金额达到148亿,甚至超过了信也科技第二季度的促成借贷总额。在信也科技方面,除了不断强调其资金成本到年底有望从9%下降到8%以外,关于to B的合作只能在CFO在财报的发言中找到一句话的回应,“利用我们强大的技术,我们正在积极探索和把握新的机会,进一步扩大和深化于商业伙伴的关系。”

拉长时间线可以更清晰的体察到信也科技在创新上的屡战屡败。

早在2015年,针对趣分期和分期乐在线下获客上的巨大红利,信也科技(拍拍贷)由联合创始人李铁铮带领成立了基于线下消费信贷的拍分期业务,在初期的全国各地疯狂铺店的狂热后,在2017年信也科技上市前1个月裁掉了业务线的2000人,完全关停了该业务

,拍分期业务亏损3个亿。

拍分期并非信也科技唯一的失败尝试,数据业务的拍拍信、消费分期的拍拍卡、信贷流量66钱庄等,最终无一不是无疾而终的结果。而最近一两年来,信也科技高频对外提及的海外业务,最早开拓且运营最为成熟的印尼市场,单月撮合总额最高在5000万人民币左右,而即使在印尼的放贷利率达到年化2000%,信也科技在印尼的业务也未能实现盈利。

另一个在本次财报中被提及的创新业务-羚羊财富,最主要的业务来源于与包括山东信托、西藏信托、中信信托在内的一众信托公司合作的信托业务,而其底层资产全部来自于信也科技撮合的借贷资产。在保险领域信也科技也涉足其间,其以“骆驼规划”为民的保险产品已在微信上以小程序的方式上线试水,但因为信也科技在收购保险经纪牌照的过程中,顾忌监管对其母公司P2P背景的担忧,所以特意在四川成都设立了一家和信也科技隔离的公司去收购保险经纪牌照,据信“骆驼规划”背后运营公司保险经纪牌照的变更,已经获得了监管的批复,但信也科技依然保持其与“骆驼规划”在对外宣传上的区隔。有意思的是,“骆驼规划”背后运营公司的法人代表是信也科技公共关系部门的一名员工,而“骆驼规划”的业务负责人张腾原职位是信也科技战略计划投资部的总监。

无论公司经营上,还是业务创新,最主要的推动力都来源于人才,来源于公司制度对人才的支持,而信也科技在经营和创新上的失败可以从其公司团队的动荡中找到答案。

经营团队持续动荡 法律政策风险叠加

从2018年9月信也科技宣布章峰与原CEO张俊共同担任联席CEO开始,加之中国金融政策的持续收紧和外部经营状况的恶化,信也科技的核心经营管理团队就一直处于持续的动荡之中。

在2019年,信也科技在短时间内离职了三位高管,分别为首席技术官、首席市场官和人力资源副总裁,首席技术官的职责由首席产品官兼任的状态,一直维持到目前。

而2018年9月开始担任联席CEO的张俊,实质上在信也科技内部处于投闲置散的半退休状态。在多次萌生全退的念头后,终于在2020年信也科技发布2019年年报的时机,正式对外宣布辞任董事长和联席CEO。

在联席CEO和董事长张俊2020年3月底辞职后,信也科技另外一名创始人、信也科技总裁胡宏辉也紧接着在2020年5月信也科技发布第一季度财报时,对外官宣离任。

两位创始人的离开似乎也开启了信也科技核心管理团队的离职潮。截止到2020年8月,据不完全的统计,信也科技总监级以上人员离职17人,占到整个信也科技核心管理层的近半数,其中一级部门负责人以上的高管离职至少在4人以上,包括战略及投资副总裁、贷后管理负责人、新用户风险负责人、人力资源负责人、营销及客服团队负责人等核心负责人均在春节后的1-2个月时间相继离职,而单是技术条线就走了3位总监级别的员工。更令人无法理解的是,信也科技甚至裁掉了整个新用户风险部门,认为在新客户增长只占比个位数比例的情况下,该部门已没有价值。但很快在一个半月后又推翻了前述想法,重新组建了新用户风险部门,却已是物是人非。

最新的高管离任信息是,在信也科技服务了近7年的一名高级副总裁在8月离职,加入了蚂蚁科技的贷后管理团队。该副总裁在信也科技任职期间负责贷后管理、营销及客服的部门、长沙、郑州等分公司的业务,2019年信也科技从母公司拆分催收团队成立的铂锌科技公司也归属其管理,是信也科技在贷后管理的重要角色。行业内部更是盛传,信也科技现在有多名CXO级别的高管在寻求外面的工作机会。

信也科技核心管理团队的大量不断流失,明面上的原因不外乎个人的职业选择等冠冕之词,但内在的重要因素还是来源于对公司发展的不看好。一名今年离职的信也科技高管在接受记者采访时表示:“即使没有LPR4倍这个事情,利率收到(IRR)24是大势所趋,(信也科技)在去年从(IRR)50多的水平调到现在贴着(IRR)36做,利润就大受影响了,降了不止一半。如果到(IRR)24就只能算做公益了,不要说什么15.4了。”

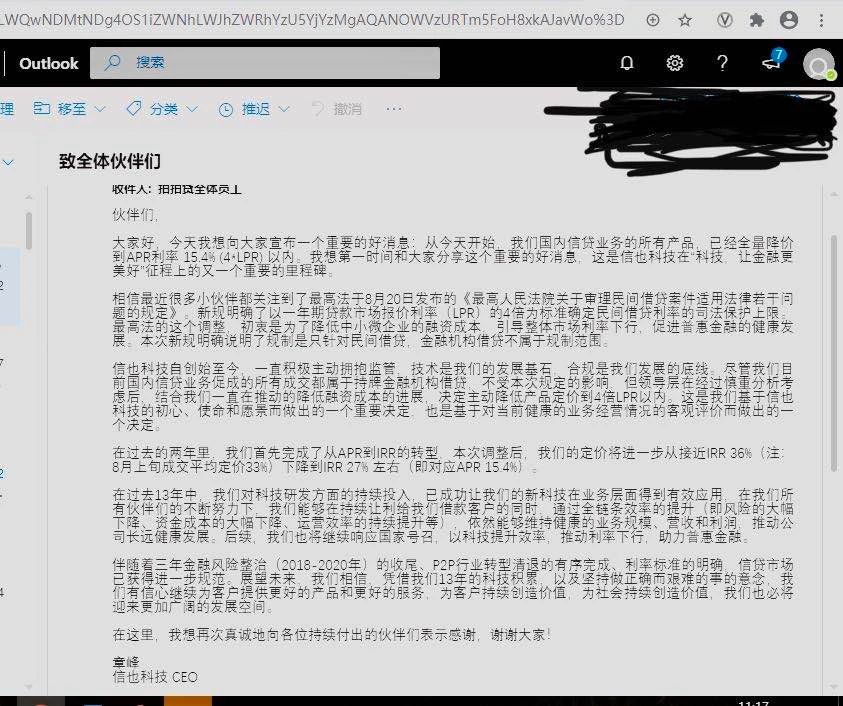

而这名信也科技的离职高管也许道出了信也科技、乃至整个金融科技行业的从业人员的担忧。这种担忧从信也科技2020年第二季度财报中也可以得到印证,信也科技在2020年第二季度财报“条例更新”一栏中有若下表述:

“2020年8月20日,中国最高人民法院发布《最高人民法院关于修改民间借贷案件审判适用法律若干问题的规定》的决定。

(一)一年期私人贷款的利率上限为贷款基准利率的四倍

(二)在非持牌金融机构的个人、实体或其他组织之间的借贷活动中,如贷款利率超过15.4%,超过部分将不会在中华人民共和国司法系统得到支持和执行。

(三)不适用于金融机构或其分支机构经金融监管当局许可的贷款引起的纠纷。但是,根据2017年12月互联网金融整顿办公室和网上借贷整顿办公室发布的《关于规范和整顿“现金借贷“业务的通知,与第三方合作开展借贷业务的金融机构在计算借贷人年度借贷成本时,应当遵守中国最高人民法院关于民间借贷利率上限的司法解释。

信也科技2020年第二季度财报里的上述相关法律政策风险提示,很清晰的给出了信也科技在业务开展上面临的法律政策风险,在最高法调整民间借贷利率上限后,信也科技不仅面临利率下调带来的盈利侵蚀,营收和可以开展借贷业务的人群规模也会面临大幅收缩,甚至有可能击穿目前的商业模式,因此信也科技也在财报中提及“经营结果和未来的增长可能会收到不确定性的影响。

但有意思的是,财报里的坦诚与从另一渠道获得的信也科技CEO章峰在第二季度财报发布当日发给全体员工的内部邮件迥异。在内部邮件中信也科技CEO章峰大谈信也科技的好消息,将利率已经降到LPR的4倍内,同时强调“本次新规明确说明规制只是针对民间借贷,金融机构借贷不在规制范围内。”矛盾的是,其似乎忘记了信也科技在自身财报中提及的其应当遵守的互联网金融整顿办公室和网上借贷整顿办公室发布的《关于规范和整顿“现金借贷“业务的通知》

来源:信业科技内部信

另外其自我解释,最高法的LPR4倍是按照APR来计算的,而不是银行业通行的IRR,因此其下降到IRR27的利率是符合法律要求的利率。但记者采访的多名金融从业者和法律人士均表示,央行、银保监会的规范和司法实践中向来都是以内部收益率(IRR)来计算借贷成本的,且LPR本身的计算逻辑也是内部收益率。

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。