更新时间:2020-07-28 08:34点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第83期,本期关注奥锐特药业股份有限公司(以下简称"奥锐特")

富凯IPO财经(ID:ipofinance)

作者 | 宋旭光

编辑 | 李浩楠

奥锐特药业股份有限公司主要从事特色原料药和医药中间体的研发、生产和销售,公司主要产品为呼吸系统类、心血管类、抗感染类和神经系统类药物。富凯君(富凯IPO财经:ipofinance)查询资料显示奥锐特药坐拥葛兰素史克(GSK)、奥贝泰克(Apotex)、威林(Welding)等国际客户资源,其产品主要以出口为主,报告期内外销收入占比均保持在96%以上。2019年5月,奥锐特提交招股书,拟在上交所主板首发上市。

此次拟公开发行股票不超过4100万万股,且占本次发行后总股本不低于10%。此次IPO拟募集资金3.88亿元用于四个募投项目,分别为年产15吨醋酸阿比特龙、4吨丙酸氟替卡松生产线技改项目(以下简称"原料药生产线技改项目"),年产20吨TAF、10吨倍他米松、3吨布瓦西坦和3吨脱氢孕酮生产线建设项目(以下简称"特色原料药及配套设施建设项目"),扬州奥锐特药业有限公司新建中试实验中心项目和补充流动资金。

制图:富凯IPO财经 来源:奥锐特药业招股书

奥锐特控股股东为桐本投资,直接持有公司15358.32万股股份,占总股本的42.662%;实际控制人为彭志恩,其通过桐本投资、天台铂融、天台铂恩合计控制公司47.249%的股权;此外,公司副董事长褚义舟直接持有奥锐特31.19%的股份,妻子刘美华直接持有奥锐特4.59%的股份。

制图:富凯IPO财经 来源:企查查

奥锐特的股权集中度非常高,实际控制人能够对公司经营发展施加重大影响,这样的股权机构极易引发“一言堂”,公司内控制度的有效性随之大打折扣。北京某律所律师向富凯IPO财经表示“股权集中,不利于发挥股权的制衡作用,还容易产生损害小股东利益以及可能进行不正当利益输送的问题上市后也将面临资本市场的严审。”

富凯君(富凯IPO财经:ipofinance)从应收及毛利率数据分析发现,据招股书显示,在2016年至2019年上半年这三年半的时间里,奥锐特药业的营收及毛利并没有显著增长,反而略有下降。

制图:富凯IPO财经 来源:奥锐特药业招股书

在报告期内,奥锐特营收及毛利基本保持平稳,甚至略有下降,这是为什么?

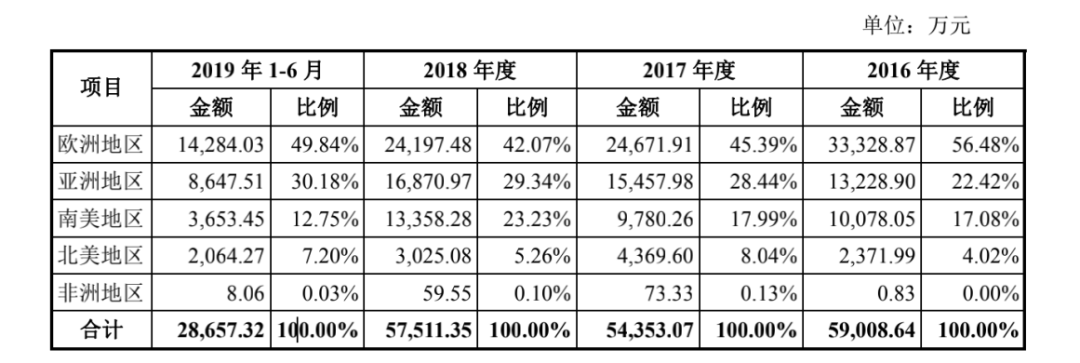

从销售和盈利数据分析显示,奥锐特的目标市场并不局限于国内,其原料药和中间体主要的出口地区包括欧盟、北美、南美、亚洲等,涉及的国家主要有英国、德国、意大利和印度等。

制图:富凯IPO财经 来源:奥锐特药业招股书

目前直销是奥锐特的主要销售方式。据招股书显示,公司产品96%以上销往境外,其中前五大客户占主营业务收入比例在40%左右,均为外国药企。

制图:富凯IPO财经 来源:奥锐特药业招股书

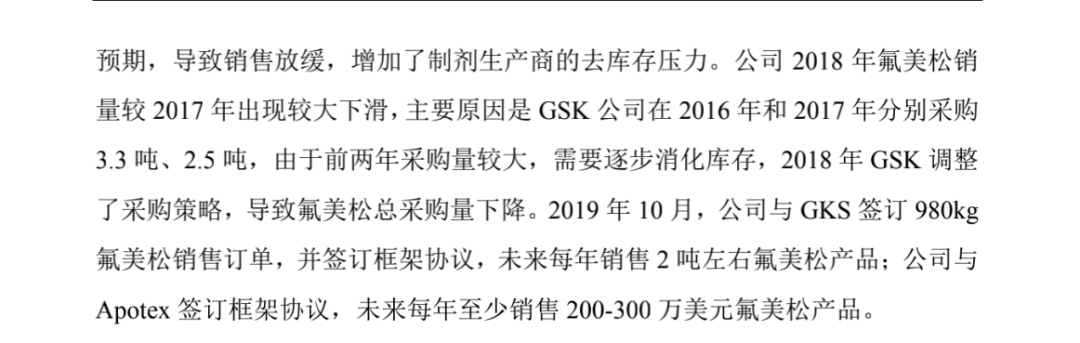

奥锐特作为成熟药企,目前所需原料药增长有限,短期内增幅波动不会很大。例如,奥锐特2018年氟美松销量较2017年出现较大下滑,主要原因是GSK公司在2016年和2017年采购量较大,需要逐步消化库存,2018年GSK调整了采购策略,导致氟美松总采购量下降。

制图:富凯IPO财经 来源:奥锐特药业招股书

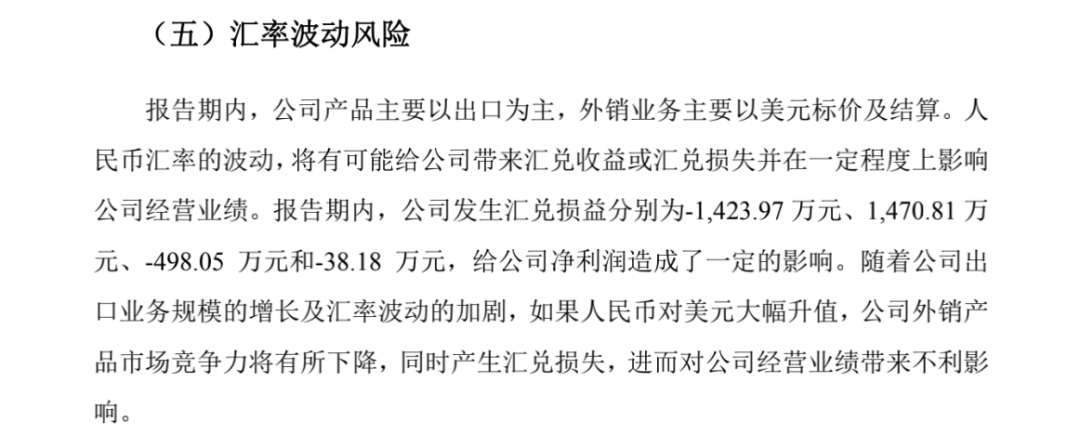

在经营之外,外汇市场的波动也直接影响了公司收益。报告期内,奥锐特发生汇兑损益分别为-1424万元、1471万元、498万元和-38万元。全球贸易环境的复杂变化同样也影响着这一行业。据统计,2010年以来,我国医药产品共遭遇73起贸易摩擦案件,针对原料药的占一半以上。

制图:富凯IPO财经 来源:奥锐特药业招股书

值得注意的是,奥锐特近三年来营收增长几乎停滞不前,奥锐特真能凭借募资扩大规模实现新的增长,未来股票价格是否如愿?

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。