更新时间:2019-12-24 13:39点击:来源:富凯IPO财经作者:宋旭光

北京万泰生物药业股份有限公司(以下简称“万泰生物”)。万泰生物,从2016年6月开始,三次公布招股说明书,想要登陆A股市场,但是前两次最终折戟沉沙。到2019年12月26日,万泰生物准备发审登陆主板。这一次,万泰生物初期募集资金总额为3.8亿元,主要用于化学发光试剂制造系统自动化技术改造和国际化认证、宫颈癌疫苗质量体系提升管和国际化以及营销网络中心的扩建等项目。

01

营收增速放缓,关联交易助净利激增

招股书显示,万泰生物的主营业务是体外诊断试剂、体外诊断仪器与疫苗的研发、生产及销售,主要产品从大类上分为体外诊断产品及疫苗产品两类。2016-2018年度,万泰生物分别实现营业收入8.44亿元、9.5亿元和9.83亿元,同比分别增长24%、12.49%和3.49%。不难看出,万泰生物的营业收入增速逐年放缓,2018年的增速只有个位数。

2016-2018年度,万泰生物分别实现归母净利润1.48亿元、1.5亿元和2.93亿元,同比分别增长24.15%、1.5%和94.85%。看上去公司2018年的净利润增速还不错,接近翻倍,但在这2.93亿净利润里面有1.74亿元来自非经常性损益。公开资料显示,2016-2018年度,万泰生物扣非归母净利润分别为1.33亿元、1.11亿元和1.19亿元,同比分别增长15.05%、-15.94%和6.58%。

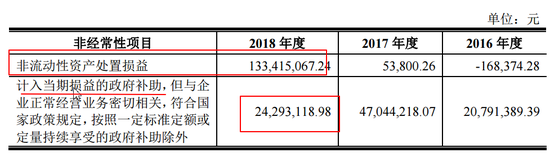

也就是说,在扣除非经常性损益的影响后,万泰生物的净利增速与营收增速基本是一致的。那么,万泰生物2018年度1.74亿元的非经常损益是什么项目呢?据招股书,2018年前两大非经常性项目分别是非流动资产处置损益和计入当期损益的政府补助,金额分别是1.33亿元和0.24亿元。

招股书显示,2018年6月,万泰生物及其子公司万泰沧海将溶瘤病毒药物、乙肝病毒治疗性药物等生物医药技术转让给养生堂,当年度在资产处置收益科目中确认非专利技术转让收益 1.34亿元,占当年归母净利润的45.73%。

但值得注意的是,养生堂是万泰生物的控股股东。截至招股说明书签署之日,养生堂直接持有万泰生物24,707.50 万股股份,占发行前总股本的63.3526%。这也就是说,万泰生物2018年净利润有近五成来自于与控股股东的“交易”。也正是双方之间的技术转让,让万泰生物最近一个会计年度的净利润接近翻倍。

通过上述关联交易,万泰生物收到养生堂支付的现金 13350万,这有利于改善公司现金流。

对于交易的原因,万泰生物称:公司已经上市销售的产品为体外诊断产品和疫苗,但研发的产品除了体外诊断产品和疫苗外,还涉及到溶瘤病毒药物、乙肝治疗性药物等产品。治疗性药物的研发具有时间周期长、投资金额大、研发风险高的特性,而且体外诊断产品和新型疫苗的研发和市场开发同样需要巨额资金投入,基于目前万泰的管理能力和资金实力无法同时开展和推动多个方向的研发投入及市场开发,故将将处于研发前期的治疗性药物进行资产剥离。而养生堂是一家专注于大健康领域的投资性公司,治疗性药物属于养生堂的投资方向,也具有承担治疗性药物研发风险的能力,其强大的资金实力也有助于加快推进药物的研发和上市工作。

万泰生物还称,为了避免潜在的同业竞争,养生堂和万泰生物对生物医药领域的业务范围进行了界定划分:万泰生物从事以疾病诊断、疾病预防为目的的产品;养生堂从事以疾病治疗为目的的产品的研发及产业化。

此外,万泰生物向关联方采购商品的金额以及占营业成本的比例都在逐年上升。2016-2018年度,万泰生物向关联方捷和泰、大塚电子采购商品的金额合计分别为1651.89万元、4515.34万元和5076.93万元,分别占当期营业成本的比例为7.18%、16.06%和18.87%。

02

研发能力倚靠厦大 超半数专利共同持有

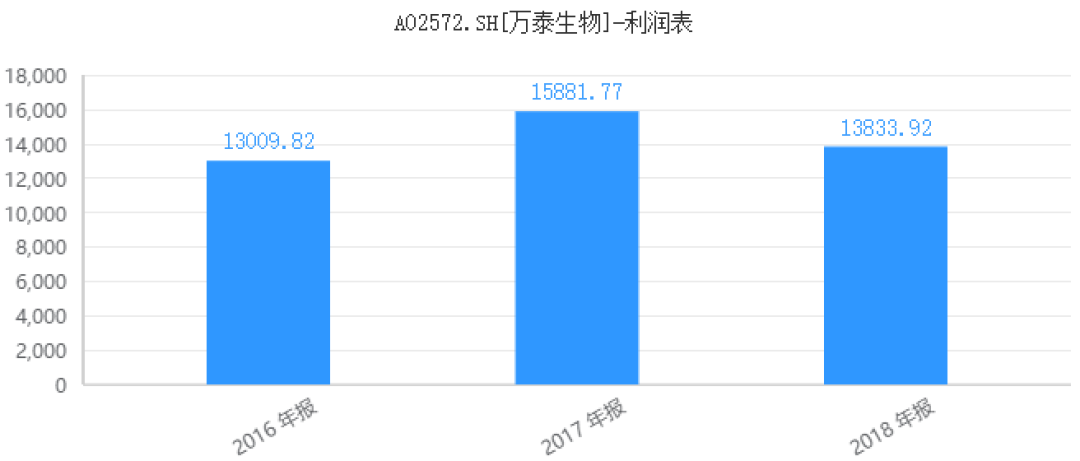

据招股书披露,2016年-2018年,公司的研发费用分别为13,009.82万元、15,881.77万元以及13,833.92,整体来看波动较大。

据公司解释,这主要是由于报告期内,公司对相应的研究项目进行了调整所致:2017年度公司对HPV疫苗、水痘疫苗、诊断试剂以及仪器等加大了投入支出,研发费用增长较为明显;

2018年度公司将乙肝病毒治疗性药物和溶瘤病毒药物的研发项目转让给了控股公司养生堂,相应的研发费用也随之下降。

在研发费用率方面,出现了明显下滑的趋势,报告期内分别为15.41%、16.73%以及14.08%。

万泰生物在2016-2018年分别向厦门大学支付了3,142.00万元、2,700.00万元以及1,000.00万元的研发费用。

这主要是由于双方正在履行2011年签署的《“厦门大学养生堂生物药物联合实验室合作”研究协议》,协议期限自2011年至2021年。根据协议,厦门大学主要负责诊断试剂和疫苗的研究开发,建设源头创新性研究和成果转化的关键技术平台,公司使相应研究成果产业化。

万泰生物的招股书中也披露,其所拥有的56项发明专利中43项与厦门大学共同持有,85项外国专利中有69项专利与厦门大学共同持有。倘若校企合作协议到期后不能续签或是出现其他特殊状况,万泰生物的试剂和疫苗产品的更新迭代定会受到一定程度的影响,其可持续经营能力也会受到质疑。

总的来看,研发费用方面,虽然一直不少投钱并获取了很多专利,但由于过度依赖校企合作的模式,公司的独立研究能力备受质疑。

03

实控人旗下核心平台控制79家公司

实际上,随着万泰生物更新招股书(申报稿),其实控人钟睒睒旗下多个板块的最新经营情况随之曝光。

作为农夫山泉的创始人,养生堂龟鳖丸、朵而胶囊、成长快乐、清嘴、农夫果园、尖叫、母亲牌牛肉棒等甚多的知名品牌和产品的开发者,钟睒睒本人却显得有些籍籍无名。

招股书(申报稿)显示,钟睒睒旗下核心控股平台企业为养生堂,该公司由钟睒睒直接持股98.38%,剩余1.62%股权则由其全资控股的杭州友福持有。公司主要从事大健康领域的投资。截至2018年底,养生堂总资产为28.77亿元,净资产为26.88亿元,当年实现净利润4.53亿元。

截至2019年3月31日,养生堂控制79家公司,业务涉及饮料饮用水、休闲食品、化妆品、健康养生品及医药等领域,一级子公司包括农夫山泉股份有限公司(以下简称农夫山泉)、养生堂药业有限公司、养生堂浙江食品有限公司、养生堂浙江食品有限公司、朵而(北京)女性生活用品、养生堂(安吉)智能生活有限公司、北京万泰生物药业股份有限公司、浙江彩虹鱼科技有限公司、浙江橄榄树置业发展有限公司等。

其中,养生堂药业成立于1993年,曾研发出知名的“养生堂鱼鳖丸”,至今养生堂药业也是除了万泰生物和农夫山泉之外体量较大的产业板块。截至2018年底,养生堂药业未经审计的总资产为8.96亿元,净资产为6.17亿元。公司2018年实现净利润1.69亿元。

养生堂“家族成员”股权结构,由钟睒睒一家独大的情况明显。除了万泰生物和农夫山泉,其他养生堂体系公司均由钟睒睒直接或通过养生堂全资控股。

截至2019年3月末,公司实控人钟睒睒直接持有万泰生物20.21%股权,还通过养生堂间接持有63.35%股份,因此钟睒睒合计控制着万泰生物83.56%的股权,处于绝对控股地位。

此外,养生堂更为核心的资产是农夫山泉。钟睒睒通过直接及间接方式,合计持有该公司近80%的股份。值得一提的是,不论在农夫山泉还是万泰生物的股东名单中,均未出现投资机构者的身影。

养生堂与A股也有过交集。恒逸石化2018年三季报显示,养生堂成为新进的第八大股东,持有2218万股;但到了今年3月底,养生堂已退出恒逸石化前十大股东行列。

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系:ipofinance#foxmail.com(#换@)