更新时间:2019-12-24 13:40点击:来源:富凯IPO财经作者:宋旭光

将于本周四在证监会发审委进行IPO审核的江西耐普矿机新材料股份有限公司,主营产品为高性能橡胶耐磨材料及橡胶复合材料,主要应用于矿山开采设备领域。财务数据显示,耐普矿机在最近三年营收增速还是比较平稳的,但净利润增速波动非常大,其中2017年扣非后净利润还同比下滑了15.62%。

耐普矿机曾为新三板挂牌公司,2015年12月登陆新三板,后于2017年11月终止挂牌,在此期间公司发布了各年度年报和半年报。但是对比该公司此前发布的财报数据,和本次招股书中披露的数据,其间却存在很大差异。

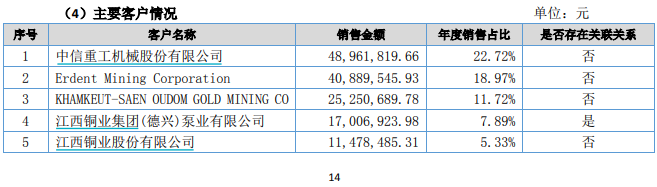

关键差异在于重要客户销售金额方面,耐普矿机在2016年年报中披露,当年第五大单户客户为“江西铜业股份有限公司”,涉及销售金额为1147.85万元。

但是在本次招股书中披露的2016年度主要客户中,排名第5位客户为境外客户“Oyu Tolgoi LLC”,对应销售额则高达1246.01万元,明显超过了同年“江西铜业股份有限公司”对耐普矿机的采购额。在正常逻辑下,即便以单户客户销售金额为统计口径,“Oyu Tolgoi LLC”也应当是耐普矿机2016年的第5大客户,这与耐普矿机在新三板挂牌期间发布的2016年年报信息存在明显矛盾。

不仅如此,耐普矿机发布的采购数据也存在类似的差异。在2016年年报中,耐普矿机披露的对当年第一大供应商“石家庄宏昌泵业有限公司”采购金额高达2428.92万元,但是在本次招股书中披露的同年采购金额则仅为2414.53万元,前后两次信息披露相差十余万元。

针对上述数据矛盾,耐普矿机并未在招股书中作出任何解释。

此外,根据招股书披露,在耐普矿机正在履行的大额合同中,包括有对“时拉里金环球矿业公司”的磨机销售合同,金额为258.34万美元,折合人民币高达1700万元以上,签订日期则是在2017年3月,至今已经有近3年时间。这样一宗大额合同,在长达近3年时间里仍然处于正在履行状态,对此耐普矿机也未给出说明,

针对这家“时拉里金环球矿业公司”,耐普矿机在招股书中并未披露更多信息,在公开互联网上也难以找到关于这家公司的信息,我们非常怀疑这家客户的背景,进而怀疑耐普矿机与这家国际客户之间的销售合同真实性。

毕竟,近两年已经有多家A股公司的境外销售业务被证伪,典型者包括信威、雅百特、康得新等。针对境外客户,中介机构在实施审计和尽职调查过程中,天然难度非常大,这也造成了境外客户、境外销售业务成为部分上市公司财务造假实施的“高发地”。在这样的背景下,耐普矿机与这家境外客户的大额销售合同,在长达近3年时间里未能执行完毕,难道不需要为此提高警惕吗?

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系:ipofinance#foxmail.com(#换@)