更新时间:2021-01-04 23:53点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第400期,倍杰特集团股份有限公司(以下简称:倍杰特)。

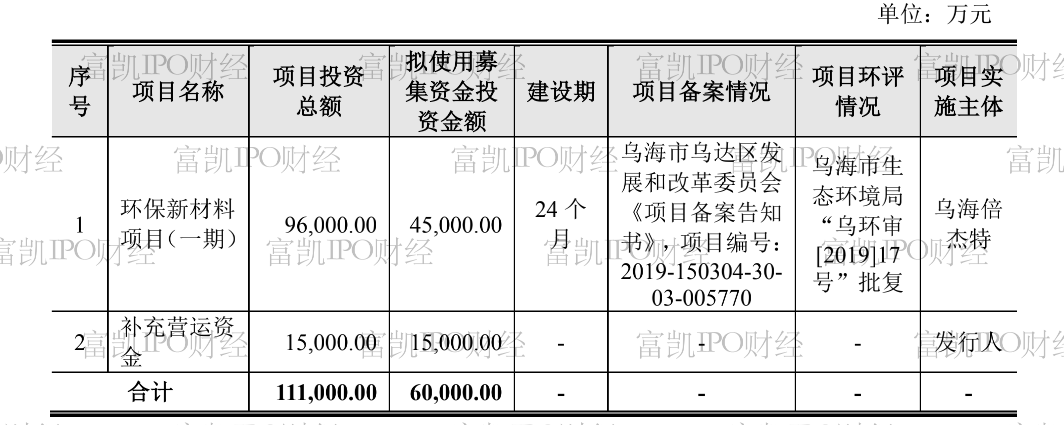

倍杰特集团股份有限公司专业从事净水处理、锅炉补给水处理、循环水处理、中水回用处理等业务。目前,公司正在冲刺IPO。招股书披露,本次发行股票类型为人民币普通股(A股),拟发行总量不超过9,200万股,不低于发行后总股本的10%。本次发行全部为新股发行,公司股东不公开发售股份。每股面值人民币1.00元,发行后总股本不超45,988.7294万股。保荐机构(主承销商)为华英证券有限责任公司。

制图:富凯IPO财经 来源:倍杰特招股书

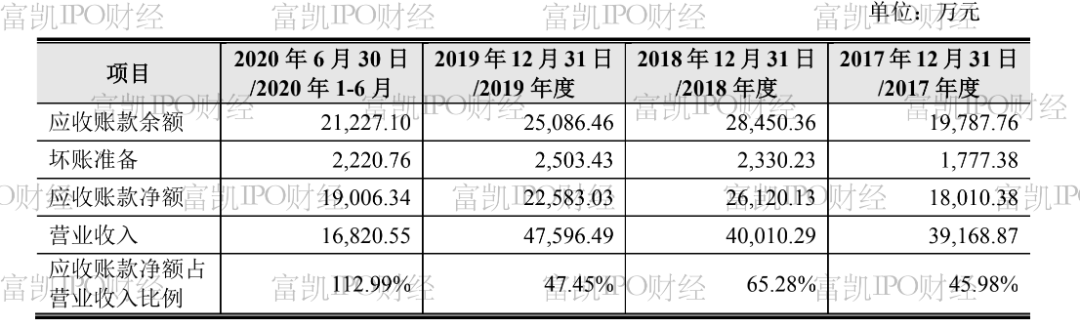

制图:富凯IPO财经 来源:倍杰特招股书

公司在煤化工分盐结晶、工业高盐水处理回用及零排放、中水回用处理、工业与市政污水处理运营服务等领域提供技术研发、咨询设计、系统集成、项目管理、核心设备制造、投资运营等一体化解决方案,累计服务客户数百家,并累积了包括中国石化、中沙石化、中天合创、中煤集团、中海油、神华集团、大唐集团、国家电投、中铝、延长石油、威立雅、农夫山泉等。

根据,招股说明书内容显示公司报告期各期末,公司应收账款净额分别为 18,010.38 万元、26,120.13 万元、22,583.03 万元和 19,006.34 万元,占各期营业收入的比例分别为 45.98%、65.28%、47.45%和 112.99%。显然公司的应收账款在公司的各期营业收入占比过高,同时,倍杰特在2019年及2020年上半年的合并资产负债表中又无新增应收票据。结合公司客户名单往往集中在国有大中型企业,但公司资产负债表中的应收票据并无新增,同时,招股说明中显示公司确认新增了相应数量的应收帐款。此举让人费解,由于应收票据可在银信体系中进行贴现以补充公司现金流量,参考公司本次募集资金用途中存在15,000万元补充流动资金的情况。与倍杰特不通过银信体系来补充流动资金属实让人迷茫,倍杰特的资金是否充实,募集资金的用途是否合理。此外,结合倍杰特现金流量表的显示,公司的筹资现金流和投资现金流均为负值,更是让人费解。

制图:富凯IPO财经 来源:倍杰特招股书

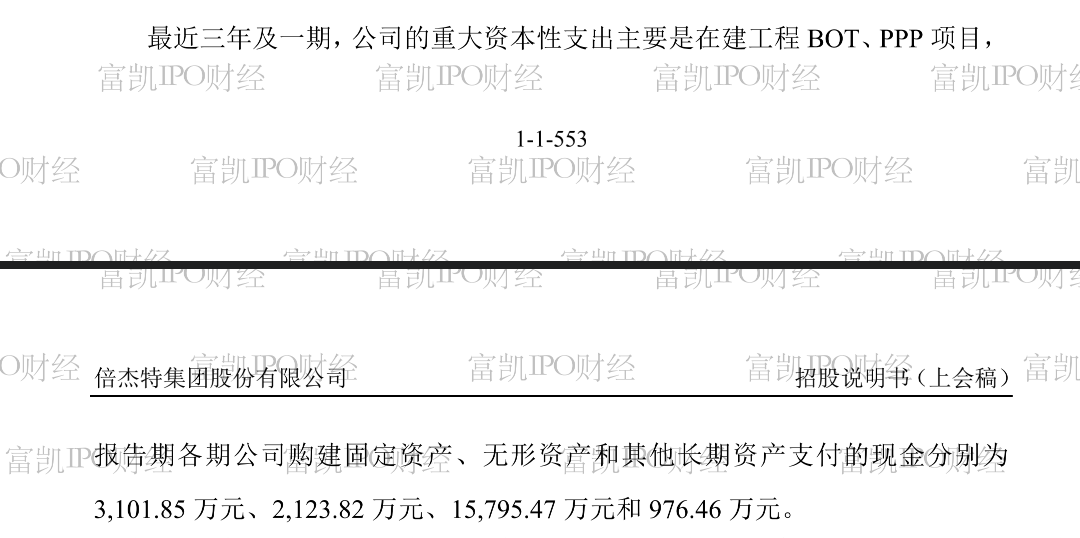

其次,公司有招股书中显示公司业务中有大量的PPP项目,主要以BOT (即建设-运营-交接)模式为主,作为民间资本与政府资本合作的典型模式,PPP类项目在开始初期有大量企业参与其中。但是,时至今日大量的PPP项目未能实现当初的盈利目标。根据《雪球》20129年发表的文章论述,污水BOT项目的赢利模式就是这样的,前五年基本都不赚钱,主要是后25年赚钱。结合前文提到大量应收账款未能收回的情况,参与到PPP项目的运营对公司现金流和盈利能力都将带来巨大的风险。另外,公司在2019年,开展了基础化工原料销售,并在当年新增子公司永润天成,为满足国家电投集团山西铝业有限公司等客户的药剂需求,开展液碱、纯碱等基础化工原料的贸易业务,毛利率较低。2020年1-6月受疫情影响,开展该项业务较少。此举是否必要,公司本来对外采购中就存在对基础化工原料的外采,并且客户方面也可对外进行自采。倍杰特竟为此新设子公司,不得不让人对此行为的合理性产生质疑。

带伤闯关的倍杰特身负8起重大未决诉讼,即涉案金额超过 1,000 万元且占公司最近一期经审计净资产 10%以上的诉讼。如此之多的诉讼牵扯到大量的合同履行问题和经济纠纷,根据公开信息了解到设计到PPP项目的诉讼就有两起,对于倍杰特参与PPP项目的商业决策是否符合公司股东利益,笔者个人持保留态度。通过对公开信息的研究,笔者还发现倍杰特承接的项目中还存在着层层转包的现象,如山东倍杰特与孟某的经济纠纷,便是展现公司内部治理和项目管控的不足。此类情况发生的原因和公司对此类情况在事发前是否知情默许都是笔者及读者比较关心的问题,也是倍杰特在承接各类项目时各业主的关心的重点问题。

制图:富凯IPO财经 来源:倍杰特招股书

实际控制人家族对公司控制过度,在前文提到的重大诉讼中倍杰特与离职员工权某某的借款问题,是笔者质疑实际控制人家族是否对公司财物侵占和过度干预的怀疑依据。向公司借款购买个人住房,是否是倍杰特的公司福利尚不可知,但是,此举确实暴露倍杰特在公司治理上的“人性化”。并且,通过对招股说明书的关键字的检索,并未有任何说明是关于实际控制人—权秋红与涉案离职员工权某某的关系说明。结合倍杰特“人性化”的财务管理,不得不让投资者担心,未来的投资是否还会被借去买房。

免责声明:本文为,[富凯ipo财经]原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,【富凯IPO财经】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,【富凯IPO财经】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。