更新时间:2020-12-29 20:09点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第393期,楚天龙股份有限公司(以下简称“楚天龙”)。

该公司的IPO申请将与本周经证监会发审委审核,对此,富凯IPO财经在经过数据分析后认为,楚天龙的公开信息披露存在很多问题,是否应当上市,值得商榷。

疑点一:业绩成长性压力骤增?

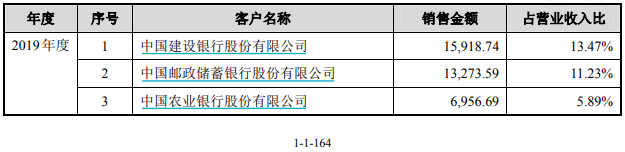

根据招股书披露的信息,楚天龙的核心产品是标准IC卡,其中标准银行IC卡是最主要的细分产品。招股书第116页披露:发行人标准银行IC卡销售量稳步增长, 2017-2019年,分别完成发卡量0.90亿张、0.93亿张和0.99亿张,细分行业竞争优势得到进一步提升。不仅如此,公司2019年前三大客户均为银行,合计收入占比达30%左右。

制图:富凯IPO财经 来源:楚天龙招股书

但另一方面,受到移动互联网的普及,银行用户借助手机端APP进行操作已经形成趋势,这对于IC卡的使用了造成了较大冲击。以招股书中披露的同行业可比公司来看,天喻信息在2018年到今年上半年的营收同比分别为23.81%、-7.71%和-13.5%,今年上半年更出现了数千万元亏损;东信和平2018年到今年上半年的营收同比分别为-3.12%、2.26%和-23.41%,德生科技营收同比分别为7.75%、6.12%和8.05%,但今年上半年利润大幅下滑了36%。同时,IC卡周边行业如ATM机制造行业的景气度也呈现出垮塌式的下滑,御银股份等连续多年业绩下滑。

从楚天龙自身的财务数据来看,2019年营业额仍保持了17%的同比增长,但经营性现金净流量仅能维持进出平衡,应收账款余额大幅增长。在此背景下,楚天龙的业绩成长也将面临很大的下滑压力。

疑点二:销售数据与客户方差异巨大

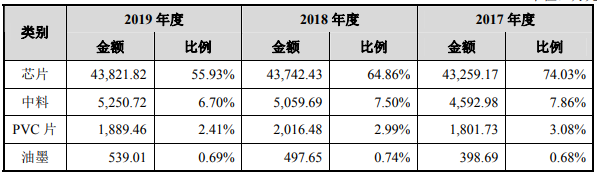

楚天龙的核心产品是IC卡,包括银行IC卡、通信卡等,主要原材料则是芯片。招股书第166页披露,该公司的芯片采购金额占主营业务成本的比例在2017年到2019年分别为74.03%、64.86%和55.93%;芯片采购占比下降的主要原因是芯片采购单价的下降,2017年到2019年分别为1.7元/枚、1.42元/枚和1.29元/枚,这使得楚天龙在芯片采购数量持续增长的背景下,芯片采购金额却未出现显著增长。

制图:富凯IPO财经 来源:楚天龙招股书

招股书显示,楚天龙2019年的第一大供应商是“北京中电华大电子设计有限责任公司”,这是香港上市公司中电华大科技的全资子公司、被纳入合并范围,采购项目全部为芯片,金额高达26051.69万元,占楚天龙同年采购芯片总金额的6成份额。

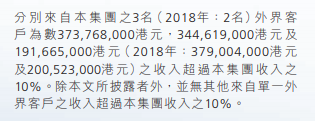

同时,根据中电华大科技(0085.HK)发布的2019年年报,当年该公司全部营业收入为15.22亿元,由此计算楚天龙也是中电华大科技的核心大客户。但是,根据中电华大科技发布的2019年年报,该公司前三大客户对应的销售金额分别为3.74亿港元、3.45亿港元和1.92亿港元,均与楚天龙披露的26051.69万元人民币(约合3.06亿港元)存在较大差异。

对此,富凯IPO财经认为,不排除楚天龙恶意财务造假。

制图:富凯IPO财经

疑点三:巨额材料采购莫名消失?

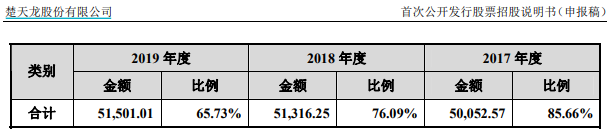

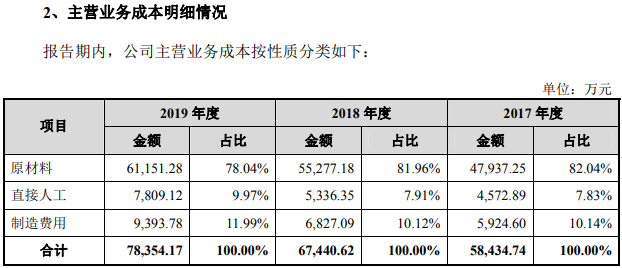

根据招股书第166页披露的原材料采购信息,楚天龙在2019年采购的主要原材料金额为5.15亿元,而招股书第319页披露的成本结转数据显示,当年消耗的原材料成本就高达6.12亿元、相比同年原材料采购金额少了约1亿元,而且这还没有算上可能在制造费用中体现的部分材料消耗。

制图:富凯IPO财经 来源:楚天龙招股书

制图:富凯IPO财经 来源:楚天龙招股书

但在此基础上,楚天龙2019年末的原材料存货余额为6656万元,相比2018年末的1.1亿元仅减少了不到五千万元,而且2019年末的存货总额还从2018年的1.82亿元增加到2019年末的1.97亿元,这再次指向了该公司很可能存在财务造假。

免责声明:本文为,[富凯ipo财经]原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,【富凯IPO财经】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,【富凯IPO财经】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。