更新时间:2020-10-25 18:28点击:来源:富凯IPO财经作者:宋旭光

ID:ipofinance

作者 | 宋旭光

编辑 | 李浩楠

校对 | 孙 恒

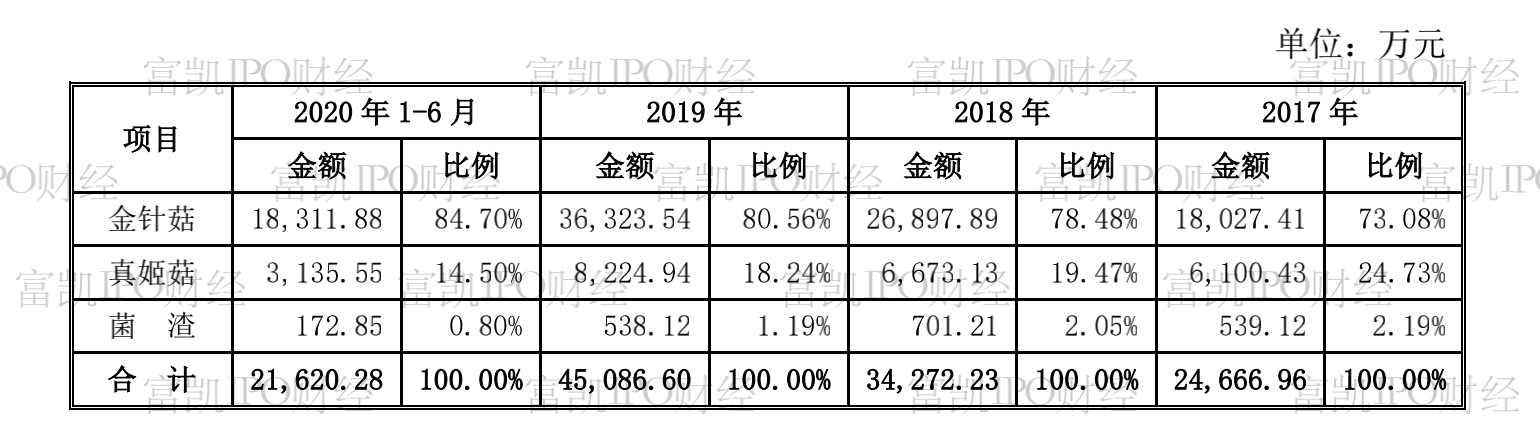

福建万辰生物科技股份有限公司专注于金针菇、真姬菇等鲜品食用菌的研发、工厂化培育与销售,以现代生物技术为依托,采用工厂化方式生产食用菌,为消费者提供“绿色、环保、安全、优质”的食用菌产品,其金针菇日产能排名行业第六。

富凯IPO财经分析数据发现万辰生物2017—2020年1-6月金针菇销售收入占主营业务收入的比重分别为73.08%、78.48%、80.56%、84.70金针菇当期的毛利率分别为13.29%、17.09%、25.84%。金针菇作为营收贡献最大的产品,毛利率明显低于同行可比公司。

制图:富凯IPO财经 来源:万辰生物招股书

另外,富凯IPO财经发现万辰生物短期偿债能力严重不足,存在较大的资金链风险。2017—2020年1-6月,该公司流动比率和速动比率分别为0.55、0.51、0.36、0.35和0.35、0.33、0.16、0.17从指标绝对值判断,流动比率、速动比率持续逐年下滑,且远低于1,2019年该公司流动资产、速动资产均不及流动负债规模的一半,短期偿债能力羸弱,存在较大资金链风险。

制图:富凯IPO财经 来源:万辰生物招股书

万辰生物的短期偿债能力与行业平均水平对比,更是明显偏低。2017 -2020 年 6 月末,公司流动比率分别为 0.55 倍、0.51 倍、0.36 倍和 0.35 倍,速动比率分别为 0.35 倍、0.33 倍、0.16 倍和 0.17 倍。

富凯IPO财经通过梳理项目环评文件与招股书描述的详细内容发现,万辰生物拟募投的“日产60吨真姬菇工厂化生产项目”出现了数据“打架”的情况。

其中两文件建设期不一。招股书显示,该项目建设期为12个月,而环评文件描述项目建设周期“预计2019年11月施工,2020年5月投产”,历时6个月,比招股书缩短了一倍的时间;且若按照环评文件,目前该项目或已进入投产阶段。除此之外,两官方文件多数设备名称不一致,招股书列出40种项目设备,环评文件则列出38种设备,且环评文件显示该项目主要设备多数为扩建前项目原有设备,仅有“灭菌设备”、“搅拌机”、“接种机”、“菌种处理机”、“采收机”有扩建后新增的计划。

而环评文件与招股书名称能够对应的部分设备在数量上也不能统一:“搅拌机”设备环评文件原有17台,扩建后为45台,新增28台,而招股书显示数量为12台;“菌种处理机”设备环评文件原有0台,扩建后28台,新增28台,而招股书显示数量为2台;“采收机”设备环评文件原有0台,扩建后7926台,新增7926台,招股书则显示数量为16台。

其中,设备“采收机”数据悬殊达到7910台,按照招股书披露“采收机”单价为5,000.00元计算,环评文件中新增7926台采收机总价将高达3,963.00万元,但招股书显示该设备新增仅花费8.00万元,而两文件总投资数据均为27,938.77万元。

项目内投资的具体应用数额出现较大悬殊,万辰生物与环评文件编制单位福建瑞科工程管理咨询有限公司或应该给出解释。

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。