更新时间:2023-04-25 10:04点击:来源:作者:

京磁材料科技股份有限公司(以下简称“京磁股份”)从事烧结钕铁硼永磁材料的研发、生产和销售,是我国烧结钕铁硼永磁材料主要生产厂家之一,核心产品为高性能烧结钕铁硼永磁材料,主要应用于汽车工业、节能家电、风力发电及消费电子等领域。歌尔股份为京磁股份前五大客户,2022年歌尔股份为发行人第一大客户。2020年至2022年发行人对其销售收入分别为8,472.34万元、10,134.38万元和16,259.10万元,销售占比分别为9.36%、8.22%和12.49%。2022年11月,歌尔股份公告称收到境外某大客户的通知暂停生产其一款智能声学整机产品。

京磁股份保荐机构为招商证券股份有限公司(以下简称“招商证券”)保荐代表人谢丹,孙世俊。会计师事务所立信会计师事务所(特殊普通合伙)签字会计师滕海军,蔡洁瑜。

图片来源:深交所·项目动态

京磁股份 招商证券谢丹孙世俊

对招股说明书中披露的

多项财务数据进行了修改

且未在申请文件中说明具体原因

“回复”

修正了部分由于数据粘贴所造成的笔误和

疏漏以及分类错误和重新分类造成的差异

就这样也能通过招商证券内核部验收

京磁股份保荐机构关于第二轮问询函的回复显示,申请文件及首轮问询回复显示:

(1)发行人对招股说明书中披露的多项财务数据进行了修改,且未在申请文件中说明具体原因。

(2)发行人将模组封装委外加工,报告期各期向哈维斯特采购的组装费金额分别为5,216.36万元、1,669.61万元、823.37万元、337.98万元。发行人分析委托报告期各期委托加工费用中,组装费分别为3,807.77万元、2,916.15万元、1,919.79万元、573.81万元。

(3)首次申报时,发行人将于2020年收到西门子支付的1,215.13万欧元预付货款认定为外币货币性项目,于2020年确认汇兑损失305.09万元,2021年确认汇兑收益764.50万元。首轮问询回复中,发行人进行会计差错更正,将前述预收款项由货币性项目调整为非货币性项目,不确认汇兑损益。

(4)首次申报时,发行人将易货贸易业务认定为委托加工业务,首轮问询回复中认定为购销业务。

(5)发行人招股说明书中部分风险提示篇幅较为冗长,含有较多背景陈述。请发行人对申请文件进行全面仔细核查,切实提高信息披露质量,并说明:

(1)招股说明书中各项财务数据修改的原因。

(2)问询回复中关于委托加工费用中组装费前后披露不一致的原因,委托加工费用核算的准确性。

(3)将预收款项由货币性项目调整为非货币性项目的原因,对发行人主要财务数据和经营业绩的影响,相关会计处理是否符合《企业会计准则》的规定。

(4)重新认定易货贸易业务的原因,将易货贸易业务认定为购销业务的合理性,对发行人主要财务数据和经营业绩的影响。(5)精简相关风险提示,提高风险提示的针对性和准确性。

请保荐人、申报会计师对问题(1)-(4)发表明确意见,请保荐人、发行人律师对问题(5)发表明确意见,请中介机构仔细核对申请文件,并督促发行人切实提高信息披露质量。

招商证券谢丹孙世俊回复:

一、发行人说明事项

(一)招股说明书中各项财务数据修改的原因

招股说明书(2022年10月10日版)相比于招股说明书(2022年6月20日版)对部分财务数据进行了修改,具体原因说明如下:

1、根据会计差错更正事项对相关财务数据进行修改

首次申报时,基于合同约定、预收款项特点和上市公司案例,公司将西门子预收款项定性为外币货币性项目。公司结合汇率波动的影响和对《企业会计准则第19号——外币折算》的理解,作为特殊会计判断事项,基于谨慎考虑,将西门子预收款项更正为外币非货币性项目。

针对上述会计差错,公司依据董事会决议,对2020年和2021年资产负债表和利润表相关数据进行了更正,并对相关财务指标进行了重新计算。

上述会计差错更正对财务报表的具体影响参见本题第(三)问关于“将预收款项由货币性项目调整为非货币性项目”的相关回复。

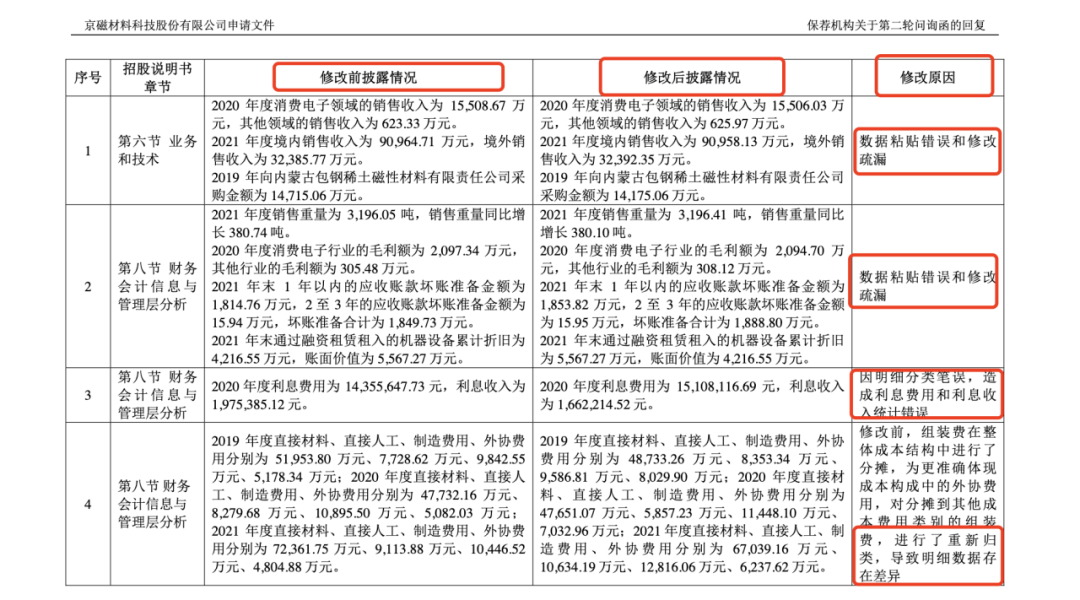

2、对笔误数据的修正发行人对首次申报招股说明书内容复核,修正了部分由于数据粘贴所造成的笔误和疏漏,以及分类错误和重新分类造成的差异。

具体情况说明如下:

图片来源:京磁股份第二轮问询反馈

3、关于提高信息披露质量的说明

发行人和保荐机构已对申请文件进一步复核,仔细核对了修订后的招股说明书等文件的信息披露。发行人已对前述相关信息披露事项进行了及时补充和修改,严格按照申请文件的相关法律法规要求,保证信息披露的真实性、准确性、完整性,严格按照《深圳证券交易所创业板股票发行上市审核规则》的要求进行信息披露。

为进一步提高信息披露质量,保荐机构和发行人已通过将招股说明书等申请文件与所引用数据的来源资料等进行比对,重新核对申请文件数据,并进行了认真勾稽校验。保荐机构已按照《保荐人尽职调查工作准则》和《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书》等规定,仔细核对申请文件,提高执业质量,切实履行勤勉尽责义务,督促发行人切实提高信息披露质量,保证提供、报送或披露的申请文件真实、准确、完整。

备注:

详情回复请登录深交所项目动态查看《京磁材料科技股份有限公司申请文件保荐机构关于第二轮问询函的回复》

中介机构核查情况

(一)核查程序

保荐机构和申报会计师履行了以下核查程序:

1、对申请文件进一步复核,将招股说明书等申请文件与所引用数据的来源资料等进行比对,重新核对申请文件数据,并进行了认真勾稽校验,进一步核实招股说明书财务数据修改的具体原因,提高信息披露质量;

2、访谈发行人财务人员,了解委托加工费核算内容、核算及分配方式,营业成本结构分配逻辑,复核委托加工费分配过程;获取组装费明细及相关单据;

3、获取与上述预收款项的合同和银行账单、保函和保函保证金账单、记账凭证及汇兑损益确认明细账等相关资料;分析发行人账务处理是否符合《企业会计准则第19号——外币折算》的相关规定;

4、比较发行人首次申报和首轮问询回复关于易货贸易描述的差异,查阅发行人易货贸易的交易合同,分析易货贸易的交易实质;对照《企业会计准则第14号—收入》分析将易货贸易认定为购销业务的合理性;核查关于易货贸易描述修改后对发行人主要财务数据和经营业绩的影响。

保荐机构和发行人律师履行了以下核查程序:逐条核查招股说明书关于风险因素的披露。

(二)核查意见

经核查,保荐机构和申报会计师认为:

1、发行人已补充说明了招股说明书中各项财务数据修改的原因;

2、问询回复中关于委托加工费用中组装费两处披露数据不一致,主要原因为披露口径差异、统计时点差异以及成本结构还原产生的差异。发行人委托加工费金额核算准确;

3、发行人将预收款项由货币性项目调整为非货币性项目存在合理原因,发行人已说明了会计差错更正对主要财务数据和经营业绩的影响,相关会计处理符合《企业会计准则》的规定;

4、发行人将交易形式从“委托加工”修改为“具有委托加工特点的以物换物”仅为交易描述措辞的修改;相关表述调整对发行人主要财务数据和经营业绩不产生影响。

经核查,保荐机构和发行人律师认为:发行人已精简相关风险提示,提高了风险提示的针对性和准确性。