更新时间:2022-09-06 11:29点击:来源:作者:

七八十年代,“半导体”是收音机的代名词。而在今天,“半导体”俨然已经和芯片画上了等号。

科创板因对符合要求的自主创新企业较为友好,因此吸引了大批半导体企业登陆。截至目前,已有近60家半导体企业在科创板上市,业务涵盖芯片设计、晶圆加工、半导体材料和设备、封装测试等各个产业链环节。

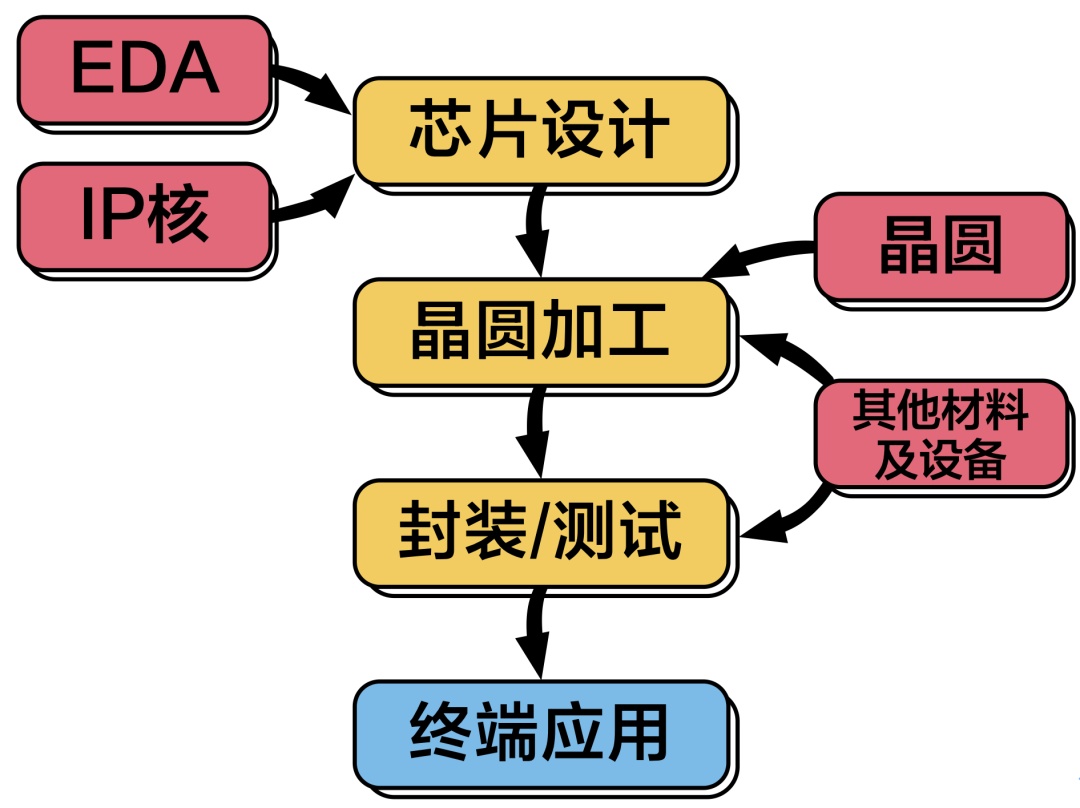

经过数十年的发展,半导体产业链已经形成了芯片设计、晶圆加工、封装/测试三大主要上下游分工。由于半导体行业是技术密集型,且技术迭代迅速,企业是否拥有核心技术、核心技术是否得到妥善保护、核心团队是否稳固、是否具有持续创新能力,是IPO的重要基础。

或许对自身技术的不自信,虽然做了科创板上市辅导备案登记,不过天津金海通半导体设备股份有限公司(以下简称“金海通”)最终还是转移了上市目标地,欲上沪市主板。2021年6月底,金海通披露招募说明书,12月更新招股说明书。

招股书显示,本次拟公开发行股份不超过1500万股,占发行后总股本的比例不低于25%。此次募集资金扣除发行费用后,将全部用于公司的半导体测试设备只能制造及创新研发中心一期项目、年产1000台半导体测试分选机机械零配件及组件项目,以及补充流动资金。

不过,从招股说明书来看,金海通仍存在着股份转让价格不一致、大客户为关联方、净利润波动较大等问题。

股份转让价格不一致

自2012年成立以来到2020年,八年的时间里,金海通经历了六次增资,五次股权转让。值得注意的是,在2020年10月的股权转让中,出现了同次股份转让价格不一致的情况。

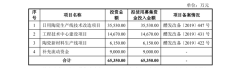

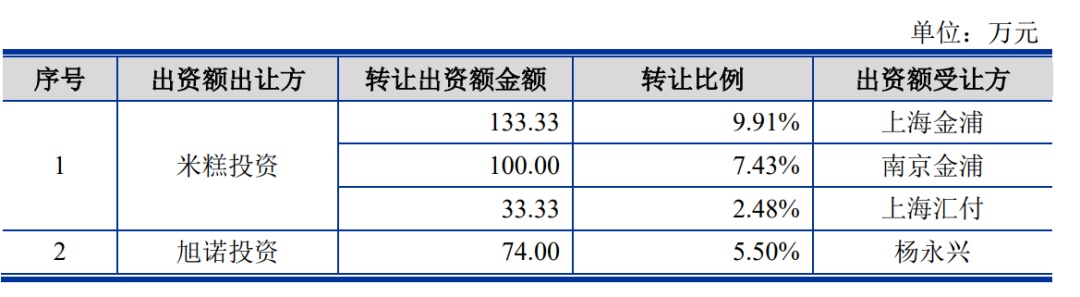

招股说明书显示,2020年10月,金海通同意米糕投资将其所持有的合计19.82%的股权进行转让,分别转让给了上海金浦、南京金浦、上海汇付三家公司。

具体来看,米糕投资持有的金海通9.91%股权(对应出资额133.33 万元)以5650.00 万元的价格转让给了上海金浦,转让价格为42.38 元/注册资本;持有的金海通7.43%股权(对应出资额100.00 万元)以4286.72 万元的价格转让给了南京金浦,转让价格为42.87 元/注册资本;持有的金海通2.48%股权(对应出资额33.33 万元)以1,428.91 万元的价格转让给上海汇付,转让价格为42.87 元/注册资本。

可以看得出来,尽管是同一次的股权转让,但却出现了三个不同的价格,米糕投资转让给上海金浦的股权价格明显要低于转让给南京金浦和上海汇付的价格。

为何会出现不同的价格?或许与米糕投资和这三家公司的关系有关。爱企查数据显示,上海金浦、南京金浦、上海汇付都是米糕投资的股东,上海金浦持有米糕投资股份最多,接近50%,另外两家公司持有的股份均低于上海金浦。

数据来源:爱企查

此外,旭诺投资将其持有的金海通有限5.5%(对应出资额74万元)以3300万元的价格转让给杨永兴,转让价格为44.6元/注册资本,这一价格又明显高于米糕投资转让股权的价格。金海通在招股说明书中表示杨永兴作为个人投资者看好公司发展前景,这一价格是双方协商定价。

(数据来源:金海通招股说明书)

大客户关系隐秘

金海通招股说明书显示,2018年至2020年期间,公司的前五大客户销售收入占同期营业收入的比重分别为90.04%、63.65%、66.09%,客户的集中度较高。

在前五大客户中,通富微电(002156)格外值得关注。这不仅仅是因为通富微电是金海通的大客户,更因为通富微电是公司的关联方,并且金海通在招股说明书中披露的数据与通富微电所披露的数据不一致。

2018年时通富微电是金海通的第一大客户,销售收入为6376.51万元,占比超过60%,可以称得上是严重依赖通富微电。而到了2019年,金海通向通富微电的销售收入骤降至698.85万元,占比仅不到10%,为第三大客户。2020年,金海通向通富微电的销售收入又有所上升,为5425.30万元,占比接近30%。

不过,金海通披露的这一数据却和通富微电在年报中披露的数据出现了对不上的情况。通富微电2018年年报显示,与金海通发生的采购设备、备件交易的金额为6506.43万元,高于金海通所披露的数字。2019年和2020年也出现了同样的情况,通富微电披露的与金海通的关联交易分别为698.96万元、5458.37万元。

(数据来源:通富微电2020年年报)

另外,尽管金海通在招股说明书中表示与通富微电不属于同一控制下的关联方,但是通富微电却在年报中明确表示金海通为其控股股东的联营企业,通富微电与金海通的交易也被单独在“关联交易情况”中进行说明。

(数据来源:通富微电2020年年报)

盈利能力不及同行

从财务方面来看,金海通的业绩也极其不稳定,尤其是净利润波动较大,盈利能力低于同行。

2018年到2020年,公司分别实现营业收入1.05亿元、7158.83万元、1.85亿元,在2019年出现了严重下滑。与之相对应,公司在2018年至2020年期间的净利润分别为2639.47万元、722.8万元、5636.81万元,对应的净利率为25.19%、10.10%、30.44%。

可以看得出来,金海通在2019年的经营状况并不算太好,与2018年相比,净利润出现了严重下滑,同比下降超过70%。

对于2019年的经营状况,金海通在招股说明书中解释是因为2019年度,全球半导体行业景气度下滑,全球主要封装测试厂商减少设备、厂房投入,导致其境外主营业务收入呈现一定下降趋势。

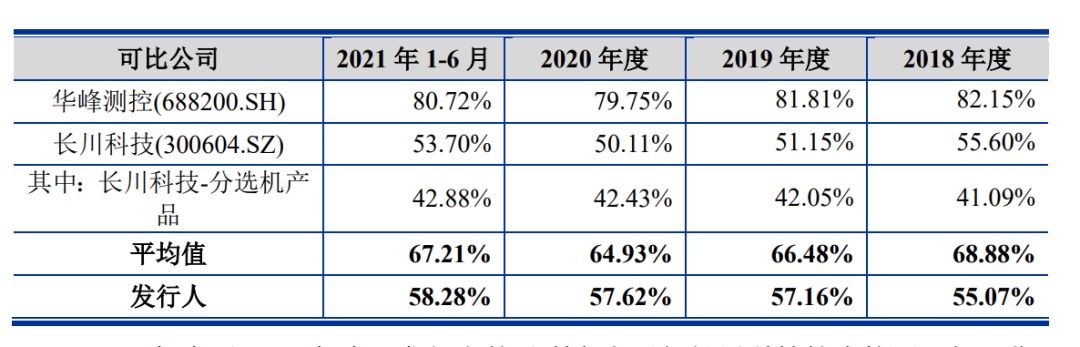

虽然纵向来看,金海通2019年业绩的下滑是受到半导体行业周期波动这一客观因素的影响。但是从横向对比来看,金海通的经营业绩在全行业中也并不算好,其综合毛利率远低于行业平均水平。

2018年到2020年期间,金海通的综合毛利率分别为55.07%、57.16%、58.28%,而同行业在这三年的平均值分别为68.88%、66.48%、64.93%,略输一筹。

(数据来源:金海通招股说明书)

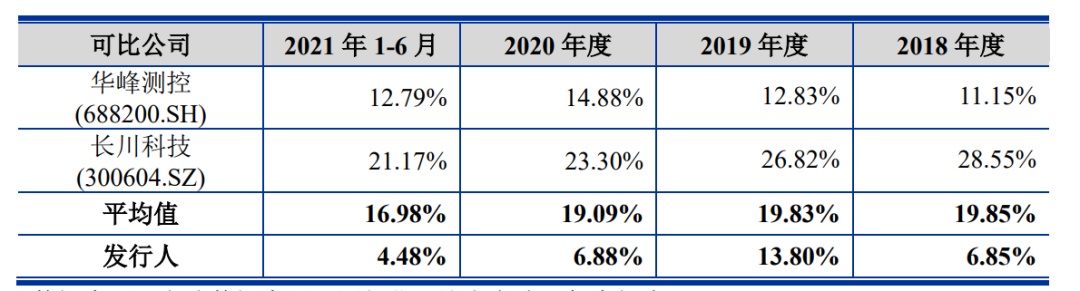

与此同时,金海通在研发费用上的投入也远远低于同行业平均水平。2018年至2020年期间,金海通的研发费用率分别为6.85%、13.80%、6.88%,而同期同行业的均值为19.85%、19.83%、19.09%。金海通的研发费用率最高落后了同行业13个百分点。对于金海通来说,未来想要在半导体领域激烈的竞争中分得一杯羹,或许还需要加大研发力度,追赶上同类公司。

(数据来源:金海通招股说明书)

隐秘的关联交易、错综复杂的利益链以及如何应对半导体周期性波动风险,或将成为金海通IPO最大拦路虎。