6月21日,地方军工的代表企业国科军工登陆A股科创板。近年来公司进入业绩快速成长期,2019年到2022年,公司营业收入由3.08亿元增长至8.37亿元,同期公司归母净利润由1316.86万元增长至11054.73万元,实现3年7倍以上的增长。

导弹业务成为公司重要增长点

优异的业绩背后是公司扎实的基础能力。国科军工成立于2007年,公司自成立以来,一直深耕于国防科技工业领域,专注于导弹(火箭弹) 固体发动机动力与控制产品及弹药装备的研发、生产与销售。公司产品的技术运用与生产工艺复杂程度较高,涉及武器系统与工程、弹药工程与爆炸技术、 探测制导与控制技术、电子、材料工程、机械设计制造及自动化等多个领域, 生产环节涉及材料制备、机械加工、表面处理、装配、绝热层贴片固化、衬层包覆、混药及浇注等多项工艺,这种多种交叉学科的综合集成能力,构成了公司较强的竞争壁垒。

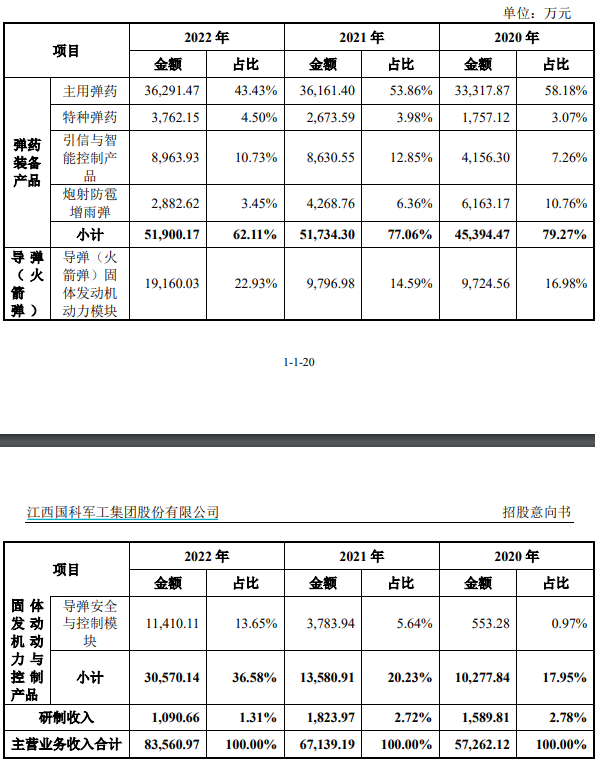

目前,弹药装备和导弹(火箭弹)固体发动机动力与控制产品是公司两大收入来源,分别占2022年收入的62.11%和36.58%。其中,导弹(火箭弹)固体发动机动力与控制产品业务占收入比例逐年升高,从2020年的17.95%提高到2022年的36.58%,成为公司业绩的主要增长点。

值得注意的是,导弹(火箭弹)固体发动机动力与控制产品毛利率相对弹药装备产品毛利率更高,2022年两块业务毛利率分别为40.87%和36%,因此,导弹(火箭弹)固体发动机动力与控制产品占收入比例的提高也有利于公司未来进一步提升毛利率。

在导弹(火箭弹)固体发动机动力领域,公司有较强的竞争力。公司是国内少数从事导弹(火箭弹)固体发动机动力模块产品科研生产的企业之一,动力模块产品广泛应用于各类导弹、火箭弹系统动力,在高性能材料技术与安全高效制备技术等产品研制与生产全领域形成了完善的自主技术体系,具有全产品自主研发技术能力,部分技术达到国际领先水平。

同时,公司依托技术储备及火工产品研制经验,研发扩充导弹(火箭弹)固体发动机控制模块业务,研发的新型固体发动机点火控制装置YD039/XM、 YD040/XM及导弹安全保险装置YZ050/XM应用于某新型空空导弹及某型战术导弹。截至2022年末,公司主要导弹(火箭弹)固体发动机动力与控制产品包括军方定型列装批产产品13型,型号研制项目15项。

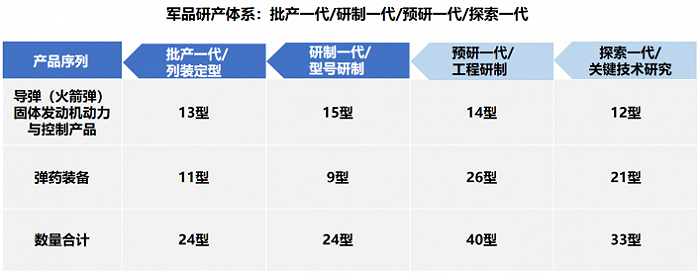

“四个一代”研产体系结出硕果

国科军工具备较强的军品技术攻关和配套研制能力,在数个细分产品领域形成持续性竞争优势。遵循军品“批产一代、研 制一代、预研一代、探索一代”研产体系,公司主要产品序列研产情况如下:

报告期内,公司研发费用率始终高于同业平均水平,2020年、2021年和2022年,公司研发费用率分别为7.93%、9.06%和7.72%。

弹药装备行业领域的核心关键技术指标主要围绕功能提升、毁伤威力提升、 精度提升以及精确炸点控制等方面开展。 公司依托持续的研发投入,在高性能材料、安全高效制备、控制、功能提升、威力提升、精度提升和和精确炸点控制七个领域,取得25项关键核心技术,包含2项国际领先、14项国内领先和7项国内先进。其中,新型隔热复合材料技术实现了超高温度环境下较长时间隔热,且质量更轻,并可根据工作需要在同一固体发动机中不同时间段分段燃烧,达到对能量的有效管理,该技术处于国际领先水平,搭载该技术的导弹型号(ZB026/JW)已经进入批产阶段;大炸高聚能装药战斗部设计技术则实现了小口径装药大炸高条件下的可靠击穿反应装甲,该技术为国内首创国际领先,已经应用于某新型反坦克破甲弹。

完善的科研试验条件是公司取得研发成效的保障,公司正逐步实现数字化设计、信息化管理和智能化制造,在弹药、引信及导弹安全与控制产品领域:具有数字化设计与虚拟仿真技术能力;已建成和在建多条自动化机加线、药筒自动化生产线、电子装配线和总装线。公司具有各类原材料、产品热表处理、力学性能、理化测 试、产品无损检测、环境适应性、功能性试验等试验设备设施。在导弹(火箭弹)固体发动机动力模块领域:公司具有贴壁浇铸和包覆药柱类动力模块产品完整的科研、试制和批产设备设施和试验条件。

同时,公司也具备较强的柔性制造管理能力,在固体发动机总装生产线上,公司采用了业内最高效的小口径固体火箭发动机衬层离心装置、多发浇铸设备设施、 自动倒边设备,高燃速安全制备工艺,实现了研制、生产过程的安全、高效。

客户质量优异

公司军品以总装产品和核心配套产品为主,在军工产业链中配套层级较高。

报告期各期,公司对第一大客户军方单位A的销售收入占主营业务收入的比例分别为53.29%、51.35%和43.32%,军方单位A为中国人民解放军装备订购部门,为公司弹药装备产品的终端用户;

公司向大客户军工集团B下属B1单位的销售收入占主营业务收入的比重分别为 10.56%、8.50%和 13.34%,军工集团B是我国专业从事导弹、火箭弹产品服务的军工央企集团,具备行业垄断性。

由于公司产品较多面对终端用户,公司在2022年的毛利率和应收账款周转率都明显好于同业平均水平。公司2022年军品毛利率为37.87%,而同业平均水平为22.25%。公司2022年应收账款周转率为4.98次,而同业平均水平为3.05次。

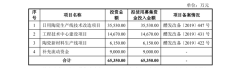

此次上市,公司拟募集资金分别用于统筹规划建设项目、产品及技术研发投入等。募投项目建成后,公司将正式形成“一个园区、三个基地”格局,大幅提升生产、科研能力,实现各子公司协同发展,将公司打造成区域性重要的武器装备和创新型科研生产基地。