更新时间:2020-05-06 09:44点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第45期,本期关注昆山沪光汽车电器股份有限公司(以下简称:昆山沪光电器)。

富凯IPO财经(ID:ipofinance)原创

作者 | 宋旭光

编辑 | 李浩楠

昆山沪光电器汽车电器股份有限公司主要从事汽车线束的研发、制造及销售,主要产品包括成套线束、发动机线束及其他线束,产品涵盖整车客户定制化线束、新能源汽车高压线束、仪表板线束、发动机线束、车身线束、门线束、顶棚线束及尾部线束等。公司的线束产品主要应用在整车制造领域,下游客户主要为汽车整车制造商。此次拟发行不超过4010万股,募资6.75亿元,用于整车线束智能生产项目和新建自用全自动仓库。

富凯IPO财经查看招股书财务数据显示,昆山沪光电器2016年、2017年、2018年、2019年前6月营收分别为12.73亿元、13.98亿元、15.10亿元、7.17亿元;同期对应的净利润分别为1亿元、7268.73万元、1.01亿元、3099.72万元。2016年度、2017年度、2018年度及2019年1-6月,昆山沪光电器按同一控制主体下统计的前五大客户的销售收入合计占当期主营业务收入的比例分别为95.08%、88.86%、87.65%及81.31%,其中对上汽大众汽车有限公司的销售收入占主营业务收入比例分别为45.96%、52.13%、49.84%及43.02%,存在客户集中度较高的风险。

招股书显示报告期内,昆山沪光电器经营业绩出现较大波动。2016年度、2017年度、2018年度和2019年1-6月,昆山沪光电器营业收入分别为127,365.36万元、139,877.22万元、151,022.56万元和71,747.46万元;归属于母公司股东的净利润分别为10,090.31万元、7,268.73万元、10,120.15万元和3,099.73万元。

2017年度归属于母公司股东的净利润较2016年度下降27.96%,对此昆山沪光电器在招股说明书中解释称,主要原因是因为当年量产的新车型较少,争产年度降价及因承接新项目对老车型项目给予客户额外的降价优惠导致毛利率下降,同时因处置沪成小贷股权造成额外的资产减值损失。

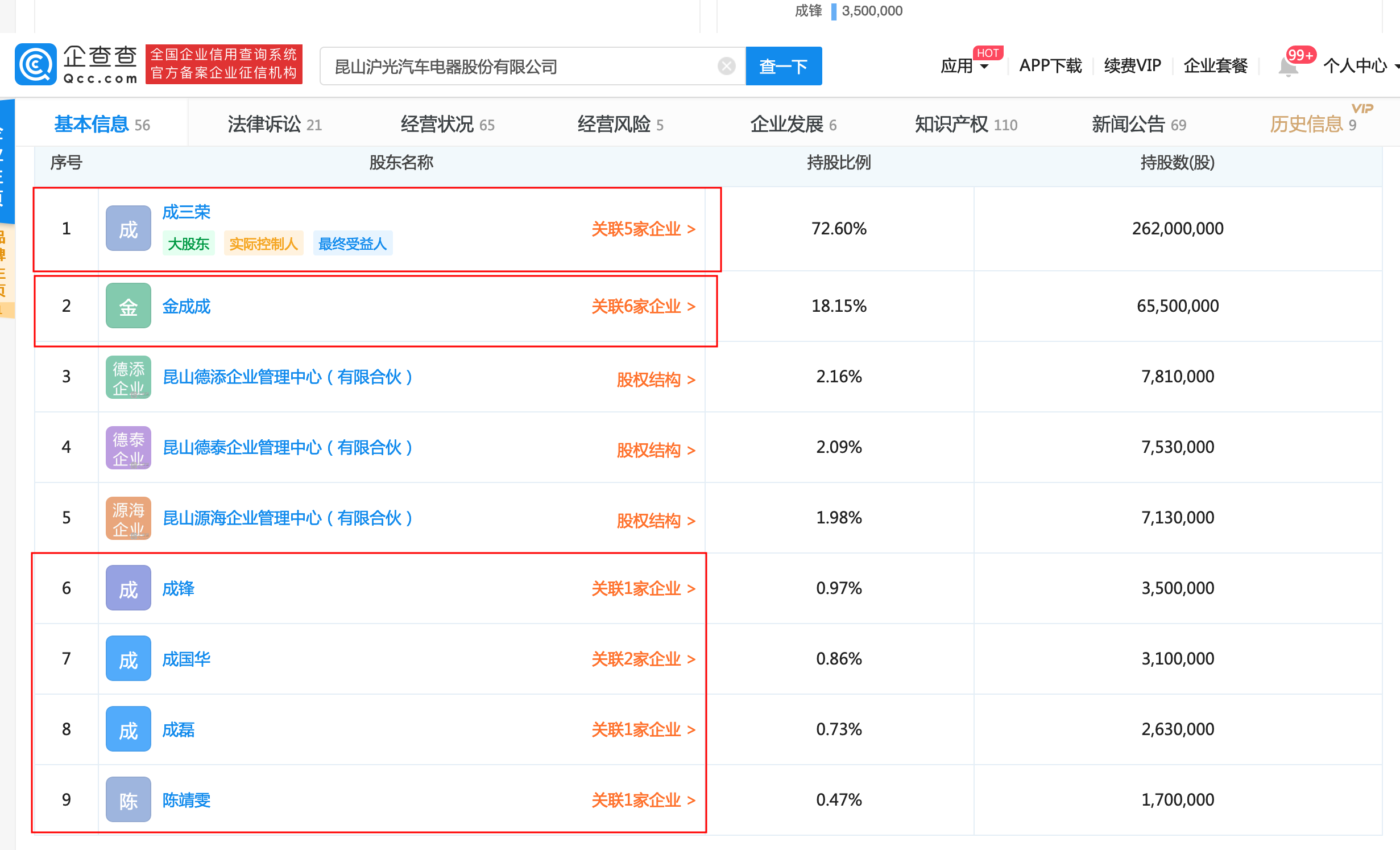

招股书显示报告期内,昆山沪光电器的毛利率分别为18.2%、15.81%、17.13%和16.45%,昆山沪光电器表示其毛利及毛利率水平受下游整车厂车型推出及车辆销售价影响较大。从数据来看,一方面由于昆山沪光电器的净利润波动,其毛利率也波动明显;另一方面从招股说明书可以发现,昆山沪光电器的毛利率水平相对较低,低于营收规模相近的零部件企业的平均水平。因为也被业内质疑其未来的盈利能力是否有保障,特别是当前国内汽车市场遇冷,其毛利率水平能否维持其持续经营能力,以及提升其竞争力。富凯IPO财经通过企查查查询,昆山沪光电器的家族股东分别为成三荣、金成成、成锋、成磊、成国华、陈靖雯,六方各自持有该公司72.60%、18.15%、0.97%、0.73%、0.86%、0.47%的股份。需要注意的是,成三荣和金成成是父子关系,而成锋是成三荣的兄长,成磊则是成锋的儿子,同时,成国华是成三荣另一位兄长成金荣的儿子,陈靖雯为成三荣妹妹的女儿。家族控股也是有利有弊,一方面可以高层信任度高,但另一方面家族控股容易产生绝对话语权、对外人不信任,缺乏自由言论以及容易产生资金问题等。

截图:富凯IPO财经 来源:企查查

截图:富凯IPO财经 来源:企查查

值得一提的是,昆山沪光电器存在出资瑕疵、子公司、关联交易、股份支付问题。其中,报告期内,昆山沪光电器注销或转让的关联方共10家。昆山沪光电器与关联方存在关联采购、资金拆借、资金往来、关联担保等。摆在昆山沪光电器首发发审诸多疑点可能成为拦路虎。

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。