更新时间:2022-03-28 16:37点击:来源:未知作者:q2q2q2q2q

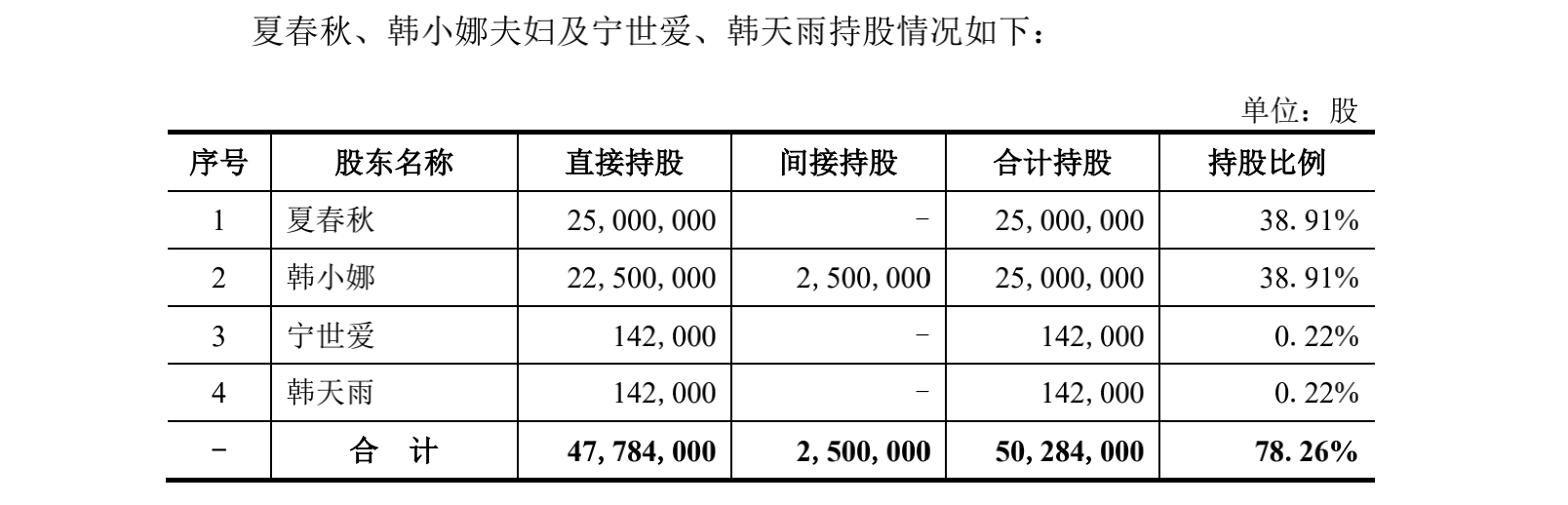

北京市九州风神科技股份有限公司 (以下简称“九州风神”)主要从事以 电脑散热器为核心的电脑硬件产品的研发、生产及销售。本次发行前,公司实际控制人夏春秋和韩小娜夫妇合计直接持有公司 47,500,000 股股份,韩小娜通过鑫全盛管理(深圳)间接持有公司 2,500,000 股股份,合计持有公司 50,000,000 股股份,占发行前公司总股本的 77.82%,为 公司实际控制人。与一致行动人宁世爱(夏春秋母亲)、韩天雨(韩小娜父亲) 合计持有公司 50,284,000 股股份,占发行前公司总股本的 78.26%。

图片来源:九州风神招股书 制图:富凯IPO财经

九州风神本次拟公开发行不低于 21,423,000 股(含 21,423,000 股), 不低于本次公开发行后公司总股本的 25%。本次发行全部为新股发行,原股东不公开发售股份。发行后总股本:不低于 85,671,750 股 。此次九州风神募集资金用于生产制造基地建设项目、研发中心建设项目合计募集49,133.52万元。

图片来源:九州风神招股书 制图:富凯IPO财经

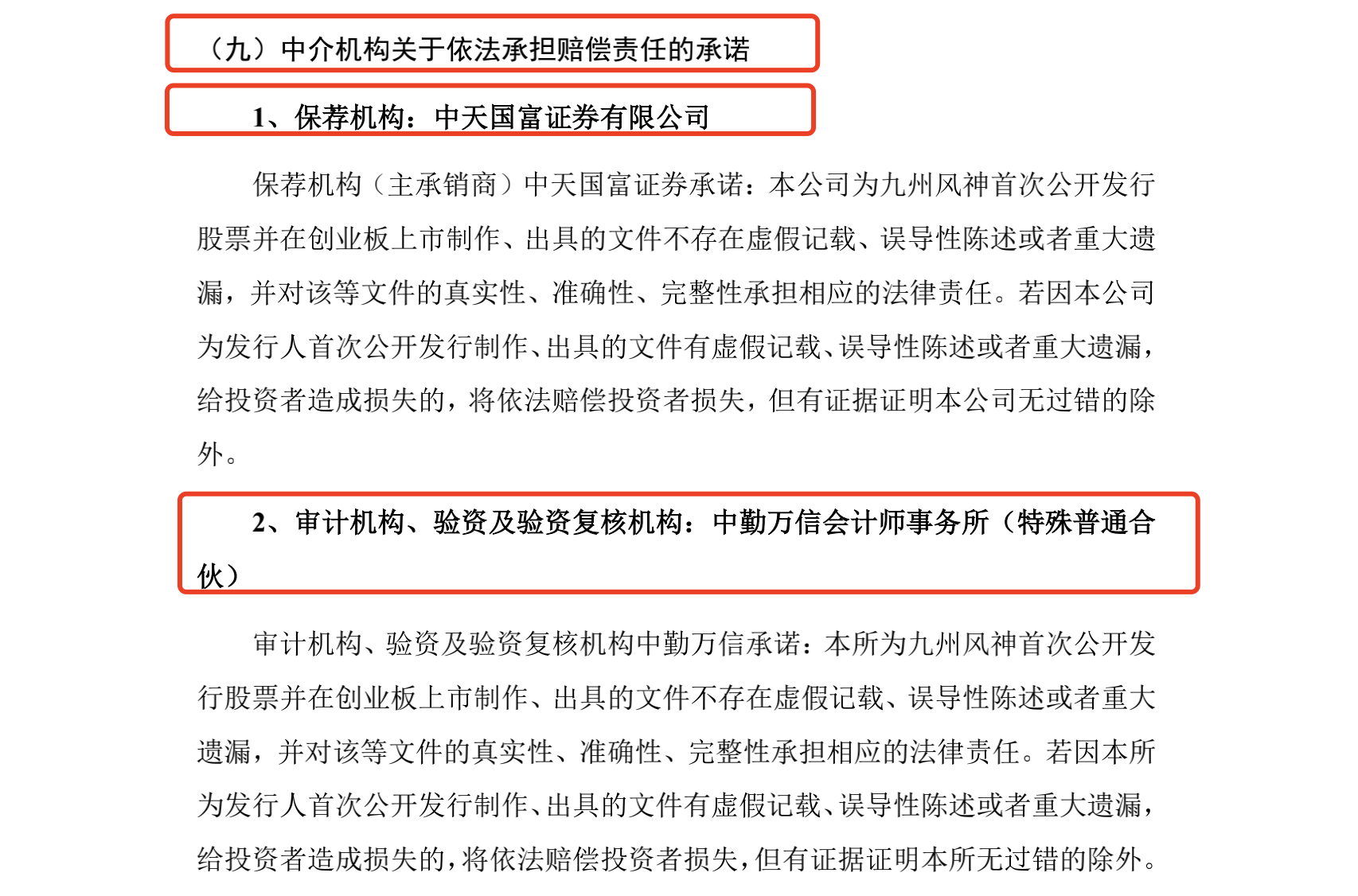

中天国富证券、中勤万信会计师事务所“关于依法承担赔偿责任的承诺”

九州风神招股书显示,发行人及全体董事、监事、高级管理人员承诺招股说明书及其他信息披露资料不存在虚假记载、误导性陈述或重大遗漏,并对其真实性、准确性、完整性承担个别和连带的法律责任。

发行人控股股东、实际控制人承诺本招股说明书不存在虚假记载、误导性陈述或重大遗漏,并对其真实性、准确性、完整性承担个别和连带的法律责任。公司负责人和主管会计工作的负责人、会计机构负责人保证招股说明书中财务会计资料真实、完整。发行人及全体董事、监事、高级管理人员、发行人的控股股东、实际控制人 以及保荐人、承销的证券公司承诺因发行人招股说明书及其他信息披露资料有虚假记载、误导性陈述或者重大遗漏,致使投资者在证券发行和交易中遭受损失的,将依法赔偿投资者损失。

保荐人及证券服务机构承诺因其为发行人本次公开发行制作、出具的文件有虚假记载、误导性陈述或者重大遗漏,给投资者造成损失的,将依法赔偿投资者损失。

九州风神此次保荐机构为中天国富证券有限公司,保荐代表人郭*,张*。会计师事务所中勤万信会计师事务所(特殊普通合伙) 签字会计师 肖*,覃*君。九州风神招股书第十三节第二项第九项“中介机构关于依法承担赔偿责任的承诺 ”显示如下:

“保荐机构:中天国富证券有限公司

保荐机构(主承销商)中天国富证券承诺:本公司为九州风神首次公开发行 股票并在创业板上市制作、出具的文件不存在虚假记载、误导性陈述或者重大遗 漏,并对该等文件的真实性、准确性、完整性承担相应的法律责任。若因本公司为发行人首次公开发行制作、出具的文件有虚假记载、误导性陈述或者重大遗漏,给投资者造成损失的,将依法赔偿投资者损失,但有证据证明本公司无过错的除外。

审计机构、验资及验资复核机构:中勤万信会计师事务所(特殊普通合伙)

审计机构、验资及验资复核机构中勤万信承诺:本所为九州风神首次公开发行股票并在创业板上市制作、出具的文件不存在虚假记载、误导性陈述或者重大遗漏,并对该等文件的真实性、准确性、完整性承担相应的法律责任。若因本所为发行人首次公开发行制作、出具的文件有虚假记载、误导性陈述或者重大遗漏,给投资者造成损失的,将依法赔偿投资者损失,但有证据证明本所无过错的除外。”

图片来源:深交所-项目动态

图片来源:深交所项目动态 制图:富凯IPO财经

保荐人郭* 张*在申报会计师未勤勉尽责的情况下,依赖其工作成果是否审慎、是否勤勉尽责,是否对相关内容保持了合理怀疑

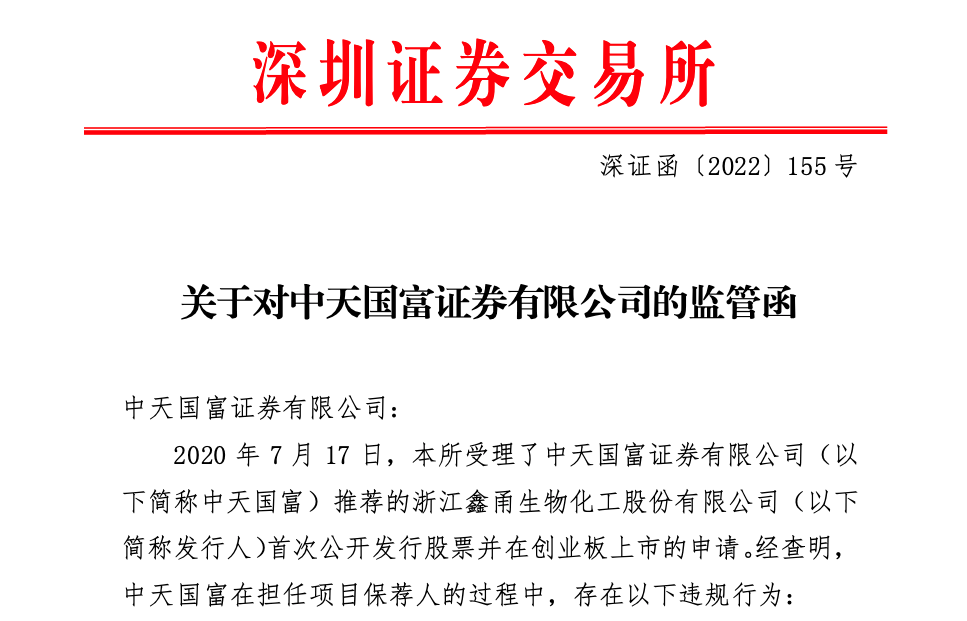

富凯IPO财经了解到,深交所若干份落款日期标注为3月15日的监管函,让关注目光再度集中到了中天国富身上。深交所决定对鑫甬生物、中天国富、2名保荐代表人及3名签字会计师出具相应监管措施。

关于对中天国富证券有限公司的监管函

中天国富证券有限公司:2020 年 7 月 17 日,本所受理了中天国富证券有限公司(以下简称中天国富)推荐的浙江鑫甬生物化工股份有限公司(以下简称发行人)首次公开发行股票并在创业板上市的申请。经查明,中天国富在担任项目保荐人的过程中,存在以下违规行为:

对发行人新设全资子公司相关事项核查不到位,导致招股说明书信息披露存在遗漏招股说明书(申报稿)显示,报告期内鑫甬生物共有湖北鑫甬生物环保科技有限公司和宁波泊力助剂科技有限公司(以下简称泊力助剂)两家控股子公司,其中泊力助剂已于 2019 年注销。本所在审核中发现,发行人于 2021 年 7 月 16 日新设全资子公司广东鑫甬生物科技有限公司,法定代表人为发行人实际控制人之一张峻乾,上述信息未在 2021 年 8 月 5 日更新的招股说明书(上会稿)中披露。中天国富未持续履行尽职调查义务,对发行人新设子公司相关事项核查不到位,导致招股说明书信息披露存在遗漏。

上述行为违反了《深圳证券交易所创业板股票发行上市审核规则》(以下简称《审核规则》)第三十条、第四十二条的规定。鉴于上述违规事实及情节,根据《审核规则》第七十二条、第七十四条和《深圳证券交易所自律监管措施和纪律处分实施办法》等有关规定,本所决定对中天国富采取书面警示的监管措施。

来源:深圳证券交易所上市审核中心 制图:富凯IPO财经

中天国富证券收到深交所监管函后两天3月17日北农大上会,很遗憾北农大未通过审核,上市申请被否。从发审会关注的问题来看,报告期内北农大存在代管客户银行卡并通过POS机刷卡大额收款的情况,通过代管银行卡合计收款4104.77万元。现场督导发现,发行人持有的82张代管客户银行卡中,仅有29张能获取银行流水,且其中23张代管卡存在较大比例非客户本人转入资金或者无法识别打款人名称的情形。另外,北农大的重要子公司江苏农牧、泰州饲料的负责人陈亮与公司重要客户陆长来和东台市飞翔蛋鸡养殖场的控股股东陈国庆存在异常资金往来,陈亮还与陆长来共同投资养鸡场,对于上述资金往来原因及合作情况,北农大在督导前后回复内容不一致。

根据《首发企业现场检查规定》(证监会公告[2021]4号)要求,1月31日,中国证券业协会组织完成了对首发企业信息披露质量抽查的抽签工作。本批参与抽签为2021年1月30日前受理的科创板和创业板企业,共407家。证监会将按照《检查规定》的要求,对上述20家首发企业信息披露质量及中介机构执业质量进行检查,其中包含“北京市九州风神科技股份有限公司”,此次现场检查发现较多问题。

以下内容均来自于《关于北京市九州风神科技股份有限公司首次公开发行股票并在创业板上市申请文件的第二轮审核问询函的回复》,如有任何疑问可查阅。

九州风神二轮反馈回复函的回复:

关于申报会计师执业质量

现场检查发现申报会计师执业质量存在如下问题∶

(1)签字会计师对公司基本情况不熟悉。

(2)审计底稿编制混乱,纸质底稿目录编号混乱,编制无序,纸质件和电子文档之间无索引、无法核验,缺乏必要的勾稽关系。

(3)复核记录不完整,无法核验事务所质控真实性、有效性。

(4)存货监盘程序中,会计师未对盘点表显示的差异进行分析、调整。

(5)审计报告出具时间为 2020年7月,截至 2021年3月23日,该审计报告尚未完成底稿归档。

请申报会计师∶

(1)说明执业质量是否符合《创业板首次公开发行股票注册管理办法(试行)》第八条、《深圳证券交易所创业板股票发行上市审核规则》第三十一条的规定。

(2)在执业质量存在上述问题的情况下,出具的无保留意见的审计报告是否谨慎、依据是否充分。

(3)说明对现场检查发现问题的整改计划及整改情况,对财务报表相关的影响情况。

(4)质量控制部门对项目进行全面复核并出具专项复核报告。

请保荐人说明在申报会计师未勤勉尽责的情况下,依赖其工作成果是否审慎、是否勤勉尽责,是否对相关内容保持了合理怀疑,对发行人财务数据真实性执行的核查工作是否充分、结论是否审慎,执业质量是否符合《证券发行上市保荐业务管理办法》第二十二条的规定。

【申报会计师回复】

说明执业质量是否符合《创业板首次公开发行股票注册管理办法(试行)》第八条、《深圳证券交易所创业板股票发行上市审核规则》第三十一条的规定。申报会计师事务所制定了《业务质量控制制度》《独立性政策与程序实施办法》《审计业务承接制度》《业务分类管理制度》《项目组内部复核办法》《项目质量控制复核办法》等执业质量控制相关的制度,建立了较为完善的质量控制系统。在执业过程中为保证切实遵守《创业板首次公开发行股票注册管理办法(试行)》第八条和《深圳证券交易所创业板股票发行上市审核规则》第三十一条的规定, 申报会计师按照已建立的质量控制制度的相关规定。

详情内容请浏览《关于北京市九州风神科技股份有限公司首次公开发行股票并在创业板上市申请文件的第二轮审核问询函的回复》。

(一)对现场检查发现问题的整改计划及整改情况

1、签字会计师对公司基本情况不熟悉

(1)整改计划及整改情况

2017年6月申报会计师首次承接公司的审计业务,签字会计师为肖逸和龙秀文,其中肖逸担任项目合伙人,龙秀文担任项目经理。两人均为公司提供审计服务多年,均参与了公司的股份制改制、新三板挂牌及IPO的审计工作,在IPO申报审计阶段两人均参与了对公司重要客户和供应商的现场走访或视频访谈。

其中,肖逸共访谈了供应商32家,访谈客户14家;龙秀文访谈了供应商7家,访谈客户13家,了解公司的供应商和客户的实际经营情况。在现场审计工作中存在对审计项目组成员的督导、底稿复核归档等工作执行不到位的问题,对于上述情况,申报会计师对承担相关责任的审计人员及签字会计师进行了内部问责,督促审计项目组成员对审计工作底稿整理归。

申报会计师事务所对该项目高度重视,经申报会计师事务所内部研究决定调整审计项目组成员,增加对该项目的人力资源的投入。首先,签字会计师由肖逸、龙秀文变更为肖逸、覃丽君,并按照证监会《发行监管问答—关干规范中介机构及签字人员变更时涉及专项说明及承诺函的监管要求》及中勤万信的相关规定办理签字会计师变更手续。更换的签字会计师覃丽君系中勤万信的合伙人,1995年起从事注册会计师业务,1999年开始从事上市公司审计,具有丰富的IPO审计经验及项目管理经验,为多家上市公司提供过IPO改制及申报审计和并购重组审计等证券相关业务。作为项目合伙人服务的IPO项目成都欧林生物科技股份有限公司于2021年6月成功上市。其次,增派工作经验丰富的审计人员作为审计项目组成员参与到该项目中,上述增派审计项目组成员中的注册会计师,具有多年的上市公司和挂牌公司的审计工作经验。

审计底稿编制混乱,纸质底稿目录编号混乱,编制无序,纸质件和电子文档之间无索引、无法核验,缺乏必要的勾稽关系

(1)整改计划及整改方案

申报会计师自2017年开始为公司提供审计服务,2017年度、2018年度、2019年度均出具了审计报告,编制了工作底稿。2020年公司启动IPO申报工作之后,对2017年度、2018年度和2019年度财务报表的部分科目进行了会计差错更正,主要调整内容包括∶采用DDP结算方式的美国客户收入确认时点变化对收入成本进行调整、因个人卡收支产生的收入成本和费用调整、货币互换方式的账务处理调整、销售返利账务处理的调整。审计项目组在IPO申报审计阶段主要是对前期的财务报表数据和会计处理重新进行梳理、对前期会计差错进行更正、对相关人员的银行流水进行核查、对第三方回款进行核查、对重要客户和供应商进行访谈等,针对这些事项补充了审计程序,收集了相关的审计证据。

在底稿编制方面,IPO申报审计阶段,由于报告期涵盖了2017年度、2018年度、2019年度,审计项目组成员是在原年度报告审计的工作底稿基础上就补充的审计程序收集了相关的审计证据, 并增补上述期间的电子审计工作底稿。审计项目组成员重点关注各项资产负债、收入成本及费用项目的核香、各电子底稿编制及各电子底稿数据之间关系的勾稽,但未将增补的电子审计工作底稿打印归档。由于审计项目组成员的工作疏忽和审计项目组人员调配出现的工作衔接问题,审计项目组成员在整理底稿时将纸质类审计证据存放在了不恰当的科目底稿中、审计项目组成员未及时将获取的相关审计证据存放在相应会计期间的纸质类工作底稿中,也未编制索引号,导致纸质类工作底稿和电子审计工作底稿之间无索引,缺乏必要的勾稽关系。

审计报告出具时间为2020年7月,截至2021年3月23日,该审计报告尚未完成底稿归档

(1)整改计划和整改情况

申报会计师于2020年7月27日出具了首次申报IPO审计报告,报告期为2017 年度、2018年度、2019年度和2020年1-3月。在报告出具后,申报会计师对招股说明书中涉及的财务数据进行了核对,2020年9月30日贵所受理了公司的IPO申报材料,贵所在2020年10月31日对公司下达了《关于北京市九州风神科技股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函》。审计项目组开始对审核问询函准备回复,同时按照工作进度开始进行2020年9月30日的报表审计工作。2020年12月10日申报会计师出具了报告期为2017年度、2018年度、2019年度和2020年1-9月的审计报告。接着又开始了2020年年度审计工作。由于现场审计工作在持续进行中,特别是审核问询函的回复工作,需要经常查阅以前年度的审计工作底稿。因此审计项目组将纸质审计工作底稿存放在审计项目现场,未对审计工作底稿进行系统的整理并及时归档。

对于上述审计报告未及时完成底稿归档的问题,申报会计师专门组织审计项目组成员学习了《中国注册会计师审计准则第1131号--审计工作底稿》及申报会计师制定的《业务档案管理办法》的相关规定,要求审计项目组成员进行自我检讨,对审计项目组成员进行了批评教育,要求审计项目组及时整理工作底稿并按照审计准则和申报会计师的相关内部规定要求归档,同时要求在今后审计工作中引以为戒。

请保荐人说明在申报会计师未勤勉尽责的情况下,依赖其工作成果是否审慎、是否勤勉尽责,是否对相关内容保持了合理怀疑,对发行人财务数据真实性执行的核查工作是否充分、结论是否审慎,执业质量是否符合《证券发行上市保荐业务管理办法》第二十二条的规定

(一)申报会计师审计工作质量的核查情况

保荐人在现场检查过程,了解到申报会计师的审计工作底稿质量存在一定问题。针对上述审计工作底稿质量问题,保荐人核查如下∶

1、审计工作底稿归集等问题

现场检查中发现申报会计师存在签字会计师对公司基本情况不熟悉、审计底稿编制混乱、复核记录不完整以及审计底稿归集不及时等问题。上述问题的主要由于申报会计师项目组的工作疏忽和审计人员调配工作衔接不当造成。各中介机构在执业过程中保持相对独立,各自根据法律法规以及其各自内部管理要求开展核查工作并进行底稿的整理和归档;保荐人无法及时掌握其他中介机构内部工作质量情况,在现场检查通知获得前亦无法直接调阅其他中介机构尽职调查底稿。

保荐人在中国证券业协会公布现场检查名单后于 2021年 1月 31日组织中介机构协调会,会议上根据《首发企业现场检查规定》的要求,强调各中介机构重视工作底稿的梳理和归档。在现场检查过程中,保荐人发现申报会计师的底稿归集存在一定问题,保荐人项目组对其底稿归集的完备性进行了多次口头要求。

在审计工作质量问题被发现后,保荐人项目组访谈签字会计师了解审计工作质量问题产生的原因及对审计结果的可能影响,督促申报会计师出具整改计划并了解整改进度,确认申报会计师更换签字人员并获取更换后签字人员资料。

参考资料来源:

1》创业板项目动态

2》北京市九州风神科技股份有限公司招股书

3》关于北京市九州风神科技股份有限公司首次公开发行股票并在创业板上市申请文件的第二轮审核问询函的回复

免责声明:本文为,【富凯ipo财经】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【富凯IPO财经】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成段资建议,投资者不应以该信息取代其独立判断或仪依据该信息作出决策。【富凯IPO财经】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。