更新时间:2024-05-21 21:25点击:来源:作者:

矽电股份保荐机构为招商证券股份有限公司(以下简称“招商证券”)保荐代表人 胡洋洋,包晓磊。会计师事务所 天职国际会计师事务所为(特殊普通合伙) 签字会计师 莫伟,田慧。

图片来源:深交所·创业板申报动态

矽电股份资金池充裕,补流必要性何在?

理性审视“不差钱”企业的融资行为

自2023年4月13日成功过会以来,矽电股份的IPO进程似乎按下了暂停键,至今未提交注册申请。按照其募投计划,5.56亿元的募集资金中,除了投入到探针台研发、分选机技术以及营销网络建设等实打实的项目外,竟有1.6亿元被安排用于补充流动资金,这一比例之高,与公司现有的财务状况形成了鲜明对比。

矽电股份招股书(上会稿)显示,矽电股份的货币资金余额逐年攀升,至报告期末已达到3.803亿元,占据流动资产的37.86%。公司解释,这主要得益于理财产品的到期赎回以及商业承兑汇票的有效管理。在拥有如此充沛现金流的情况下,为何还需从股市“吸金”补流,成为了市场讨论的焦点。在当前强调资本市场资源优化配置的背景下,矽电股份的行为无疑引发了监管层与投资者的双重审视。企业利用资本市场融资本无可厚非,关键在于资金使用的合理性和必要性。面对矽电股份的这一举动,市场期待公司能给出更加透明和具有说服力的解释,说明为何在不缺乏运营资金的情况下,仍选择向公众伸手。

招商证券保荐代表人责任审视:胡洋洋、包晓磊

面临矽电股份招股书信息真实性质疑

新‘国九条’下中介机构尽职调查勤勉度再成焦点

随着资本市场改革深化,尤其是新“国九条”强调中介机构责任,中介机构的勤勉尽责与信息披露的真实准确性成为市场关注焦点。矽电股份的招股书(上会稿)中出现的若干时间线错位问题,招商证券的保荐代表人胡洋洋、包晓磊,其在保荐过程中的尽职调查是否严格遵循了《保荐人尽职调查工作准则》和《证券发行上市保荐业务工作底稿指引》的要求。

首先,矽电股份招股书(上会稿)显示,技术人员杨应俊自2002年至2005年担任深圳市文记精密机械有限公司机械品管部部长。

图片来源:矽电股份招股书(上会稿)

然而,企查查信息却显示,该公司成立于2005年,这意味着杨应俊在公司成立前三年便已在此工作,这显然违背了时间逻辑,不禁让人质疑其信息的真实性。此外,杨应俊在文记精密机械有限公司成立当年即离职并加入矽电股份。

图片来源:企查查

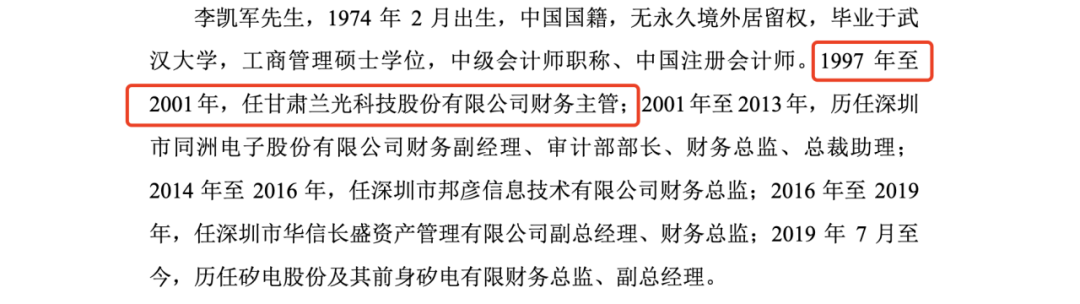

无独有偶,矽电股份副总经理李凯军的简历也出现了相似的时间错乱。招股书称其1997年至2001年在甘肃兰光科技股份有限公司担任财务主管。

图片来源:矽电股份招股书(上会稿)

但企查查显示,该公司(现名山子高科技股份有限公司)成立于1998年,这意味着李凯军在公司尚未成立时便已入职,这一明显的矛盾再次对招股书信息的真实性提出拷问。

图片来源:企查查

新修订的《保荐人尽职调查工作准则》和《证券发行上市保荐业务工作底稿指引》旨在强化保荐人的尽职调查职责,确保工作底稿能够全面、准确地反映保荐全过程,作为评判保荐机构及保荐代表人诚信与勤勉度的重要依据。在此背景下,招商证券及其保荐代表人胡洋洋、包晓磊面对上述信息的明显不一致,是否有履行其尽职调查的职责,是否对所有公开披露信息进行了严格的审核和核实,成为了必须直面的关键问题。

此事件不仅关乎矽电股份的信誉,更是对整个保荐制度执行力的一次检验。在新“国九条”强调中介机构责任的大环境下,每一个细节的疏漏都将被置于聚光灯下,考验着每一位参与者的专业素养与职业操守。

矽电股份订单数据疑问浮现

三安光电合同金额披露差异引关注

矽电股份问询反馈显示,2020年至2023年上半年期间,自三安光电接获的新订单额分别为1.09亿元、6.6亿元、294万元及40万元。然而,数据显示,2020至2021年间双方交易订单总值达到7.69亿元,而同一时期确认的收入却仅有约4.17亿元,提示直至2023年上半年,矽电股份仍有大部分前期来自三安光电的订单未予执行完毕。

对此,深交所在问询中明确指令矽电股份详述与三安光电的所有合同签订时间和合同金额与实际收入的匹配情况。矽电股份的回应仅覆盖了2018年10月至2021年11月的合同概况,未能完全满足监管要求。

富凯IPO财经·基本面解码在细致复核中发现,2020年矽电股份记录的三安光电订单金额为9687.98万元,与官方回复中的1.09亿元相比,有约1200万元的差额。2021年的数据偏差更为显著,矽电股份报告的6.6亿元订单金额,与实际统计得出的3.58亿元相差近3.03亿元。

关键在于,这笔超过3亿元的订单差额所对应的合同文件为何没有公开?特别是考虑到已知合同最后签订时间为2021年11月,而报告涵盖时间延至2023年6月,这意呀着可能存在的2021年底至2023年中签订的合同信息缺失。然而,此期间三安光电的新订单金额微乎其微,仅294万元加40万元,这使得那笔巨额订单发生在2021年12月的可能性甚微。若该巨额订单确实存在且未被及时披露,矽电股份背后的选择性信息公开动机无疑需要更深入的调查与说明。

矽电股份与三安光电巨额订单疑云

延期、不确定与市场阴影

矽电股份与三安光电之间的订单存在差异。矽电股份问询回复显示,直至2023年6月底,双方仍有3.14亿元人民币订单未完成,其中0.79亿元已发货,2.35亿元仍在手,而这些订单的具体签署时间则语焉不详。与之对照,矽电股份另一客户兆驰光电的透明度显得更为充足,其最晚订单时间明确至2022年12月,并提供了至2023年8月底的回款详情,三安光电在信息披露上的选择性令人侧目。

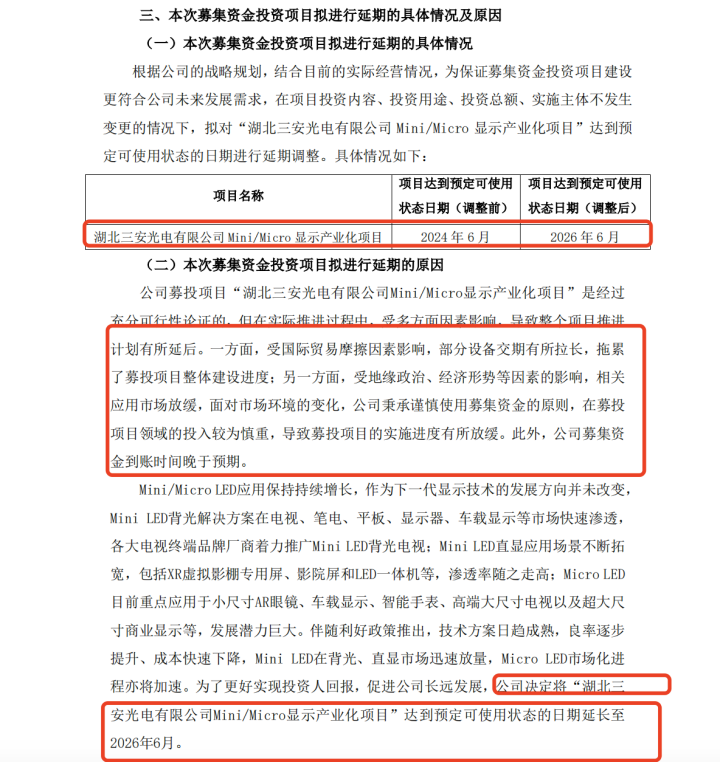

富凯IPO财经·基本面解码深入挖掘发现,矽电股份未详述的3亿订单背后,似乎潜藏着三安光电订单的极大不确定性。三安光电发布《三安光电股份有限公司 关于募集资金投资项目延期的公告 》,其“湖北三安光电有限公司Micro LED显示产业化项目”完工日期由原定的2024年6月延至2026年6月,项目原计划投资120亿,但到2023年底,实际投资额仅达24.32亿,投资进度的大幅滞后,无疑给设备采购需求蒙上了不确定性的阴影。

图片来源:三安光电公告

对于项目延期,三安光电归因于国际贸易紧张局势导致设备交付延期及全球经济政治形势的波动,影响了市场需求。更广泛来看,micro LED行业正经历寒冬,苹果暂停相关产品计划,欧司朗和台湾富采的项目遇阻,显示短期内量产之路荆棘满布。早前MarketandMarkets对micro LED市场规模的乐观预测,即2018年的3.46亿美元将激增至2026年的186.53亿美元,现已被业界普遍视为过分乐观。

三安光电项目生变,对矽电股份而言无异于悬顶之剑,不仅使其在手订单面临取消风险,而且公司在招股书中对这类重大风险的揭示并不充分。作为矽电股份的重量级合作伙伴,三安光电项目延期的多米诺骨牌效应,不仅威胁到现有订单的执行,还可能长远影响双方合作关系的稳定性。尤其令人忧虑的是,湖北三安项目中矽电股份设备验收量2023上半年“颗粒无收”竟无一台验收,这一数字的骤降,清晰映射出矽电股份在项目落地上的艰难处境。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。