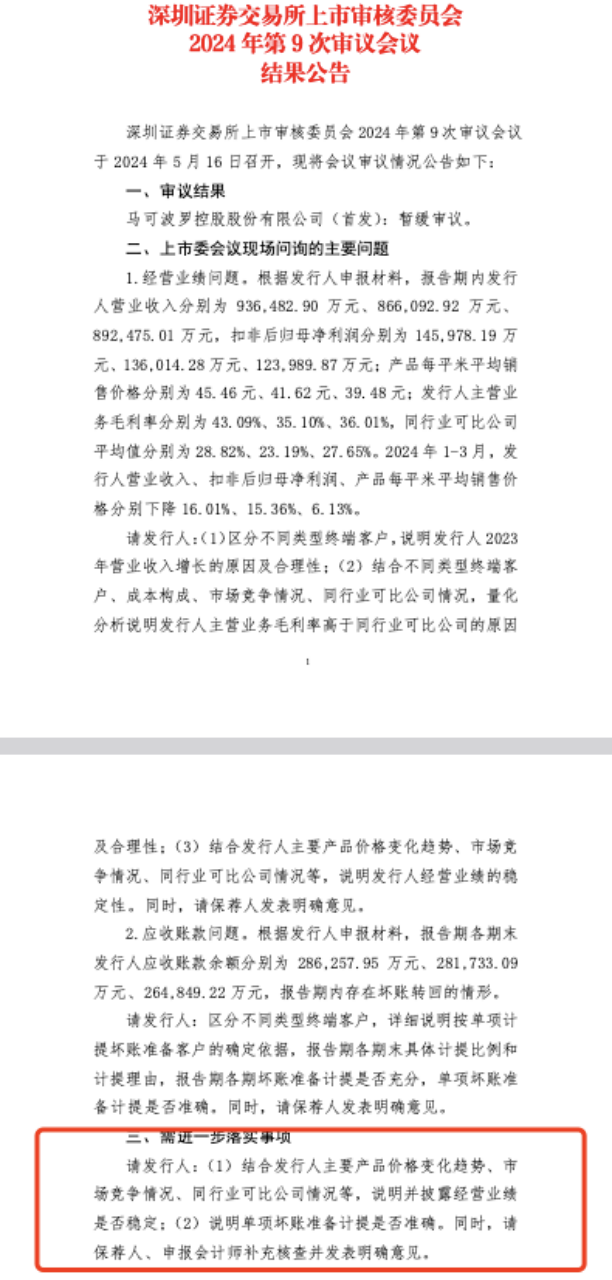

更新时间:2024-05-22 13:34点击:来源:作者:

作为上市新规实施后首例上会企业,马可波罗的IPO进程备受瞩目,其背后实际控制人黄建平的资本布局也因此浮出水面。值得注意的是,黄建平早在2021年便已掌控另一家A股上市陶瓷企业——四通股份,两者虽同处陶瓷行业,但业务领域各有侧重:马可波罗主打建筑陶瓷,而四通股份则专注于家居生活陶瓷。黄建平通过与两名一致行动人持股,共掌握四通股份36%股权,稳坐实际控制人之位。

然而,伴随马可波罗IPO因财务状况和应收账款问题受阻,四通股份的经营状况同样亮起了红灯。自2022年起,连续两年的业绩亏损让四通股份步履维艰,进入2024年一季度,亏损态势仍未扭转,同时,公司经营活动现金流恶化,跌入负值区域。资本市场反应冷淡,四通股份股价长期欠佳,较上市初期高点显著下滑。

此次马可波罗IPO暂缓审议,不仅是对企业自身的一次大考,也是对监管层在新规则下审查尺度和市场公平性考量的一次实战检验。资本市场如何在促进效率与确保公平之间找到最佳平衡点,成为所有市场参与者共同关注的焦点。

马可波罗IPO暂缓背后的业绩短板与应收账款警钟

在深交所对马可波罗IPO按下“暂停键”之际,两大核心问题——经营业绩波动与应收账款管理,成为了市场热议的焦点。上市委审议公告中的“追问”,直指企业可持续发展的关键要点。

图片来源:深交所·主板

针对马可波罗的经营业绩,深交所在审议中表达了对其稳定性的深切关切。数据显示,尽管马可波罗在2019至2021年间保持了较高的营收水平,但从2022年起,其业绩呈现连年下滑趋势,净利润分别下降8.4%与10.63%,公司直言这与房地产市场宏观调控紧密相关。作为高度依赖房地产行业的建筑陶瓷供应商,马可波罗深受下游客户群体波动的影响,特别是恒大等大型房企的债务危机,直接拖累了公司的销售表现与盈利潜力。

2024年一季度,马可波罗的业绩滑坡不仅未见好转,反而加剧,营收与净利润双降,加之经营活动现金流转负,进一步凸显了其面临的严峻挑战。这不仅折射出单一行业依赖的脆弱性,也为资本市场敲响了警钟。

应收账款问题更是雪上加霜。随着房企客户风险暴露,马可波罗的应收账款余额居高不下,占比持续维持在30%左右的高位。高额坏账准备的计提,尤其是针对恒大地产超过5亿元的坏账,不仅暴露出公司信用风险管理的短板,也引起了监管层的高度重视。深交所特别要求马可波罗细化说明坏账准备的计提标准与过程,质疑其准确性与充分性,这无疑是对企业财务管理透明度与严谨性的直接质询。

黄建平陶瓷王国阴影

四通股份连年亏损下的业绩红线

在马可波罗IPO之路遇阻、业绩稳定性遭受深交所上市委严格审问的同时,黄建平麾下的另一陶瓷业板块——四通股份,正面临着不容乐观的业绩境地,凸显出黄建平陶瓷帝国内部的隐忧。

黄建平通过直接与间接方式,对四通股份实现了有力的控制。近期的股权结构调整更使他直接持股比例升至27.66%,加上一致行动人谢悦增、邓建华各自持有的4.17%股份,三人合计控制了四通股份36%的股权,进一步巩固了黄建平的话语权。

图片来源:企查查

与马可波罗聚焦建筑陶瓷市场不同,四通股份深耕家居生活陶瓷领域,产品线广泛,涵盖日用、卫生、艺术陶瓷及建筑装饰等多个方面。然而,不同于行业分类上的差异,四通股份同样未能逃脱业绩衰退的命运,甚至较马可波罗更早步入亏损。

从2021年至2023年,四通股份营业收入持续下滑,由3.78亿元降至1.86亿元,降幅分别达到37.3%和21.6%;净利润更是连续两年录得亏损,2022年和2023年分别亏损2606万元和3736万元,亏损幅度逐年扩大。究其原因,四通股份归咎于全球经济不景气、市场需求萎缩及营销成本上升等多重因素,导致销售收入锐减、毛利率下滑。

尤其引人注意的是,四通股份核心业务——陶瓷业务的毛利率在2023年跌至4.23%,较前一年下滑1.32个百分点,国内外市场销售均面临严峻挑战,国内销售与出口销售分别同比减少31%和19%。更深层次分析,扣除非经常性损益后,四通股份已连续四年陷入亏损,累计亏损额逼近1.3亿元,凸显出企业运营的深层问题。

黄建平的陶瓷版图下,四通股份的持续亏损不仅是单一企业的困境,更是对其资本运作能力与企业战略方向的一次深刻拷问。在马可波罗IPO前景不明朗的背景下,如何逆转四通股份的颓势,稳定投资者信心,成为黄建平亟待解决的关键课题。

四通股份持续亏损旋涡

现金流承压下的理财冒险

截至5月20日收盘,四通股份股价收盘6.07元每股,公司总市值缩水至19.4亿元,总股本3.2亿股,较上市初的辉煌时刻,股价走势持续低迷。

图片来源:东方财富网

2024年第一季度财报数据显示,四通股份的经营状况并未迎来转机,归属上市公司股东的净利润为-614万元,扣非后净利润更是低至-916万元,亏损态势延续,企业盈利能力下滑。

与业绩同步告急的,还有其紧张的现金流状况。一季度,四通股份经营活动产生的净现金流为负393万元,较去年同期大幅下滑,延续了2023年全年净现金流为负941万元的不利局面,同比下降幅度超150%。现金流吃紧的主因在于销售收入减少及回款速度放缓,给企业的日常运营带来重重压力。

更令人瞩目的是,在资金链本已紧张的情况下,四通股份却选择大笔资金用于购买理财产品。2023年末,公司投资于银行理财产品与信托理财产品的余额总计高达4.92亿元,此举虽然带来了约428万元的投资收益,但这相较于其主营业务的亏损,无疑是杯水车薪,难以填补经营亏损的缺口。

面对不断扩大的亏损黑洞与日益紧张的现金流,四通股份在理财投资上的“大胆”举动,不禁让人质疑其资金管理策略的明智性。在主业经营乏力的当下,如何有效止亏、改善现金流,或许才是四通股份亟需解决的核心问题,而非寄希望于理财产品的微薄回报。