更新时间:2025-12-23 16:00点击:来源:作者:

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。

尚水智能金旭东股权代持清理未签协议未

赛英电子IPO大客户依赖下实控人陈国贤反

创达新材张俊与其前子公司物理混同且购

视涯科技付5.66亿保证金流向顾铁旗下奕瑞

越亚半导体FC-BGA24 年产能 6.24%全年生产

盛龙股份在地方国资委战略引领下的资产

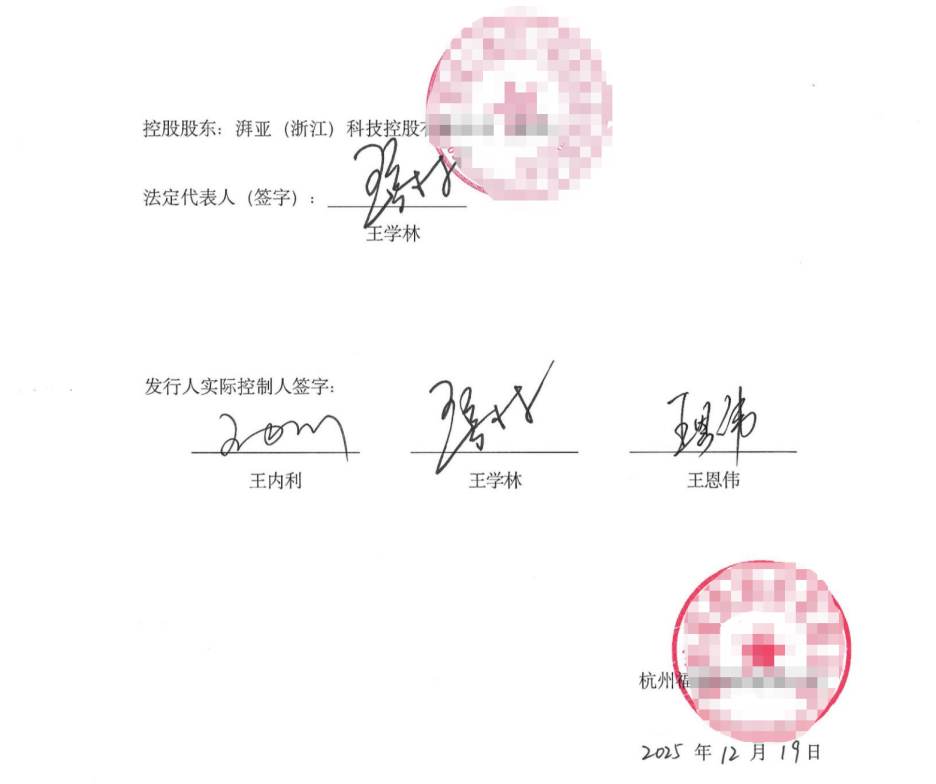

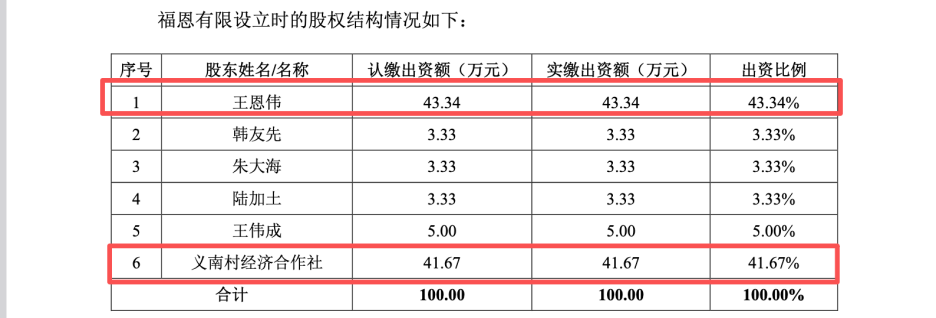

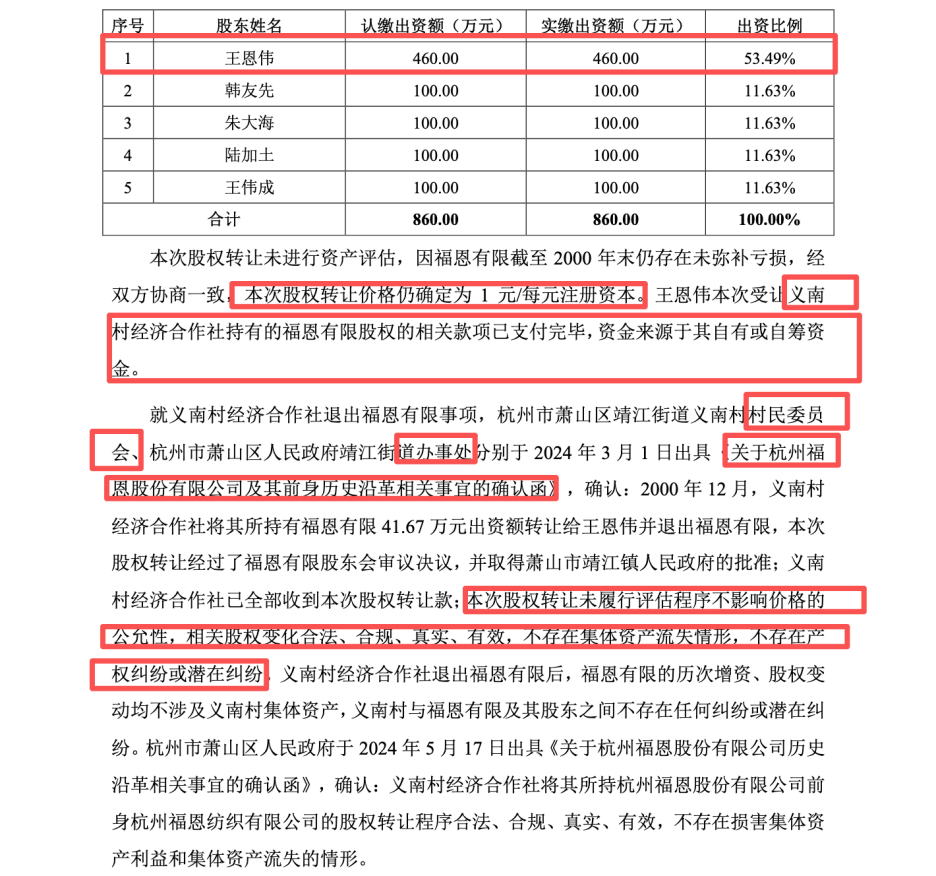

福恩股份王恩伟一元受让集体股权在未履

宏明电子无主暂存股与拨改贷旧账折射国

穿透通宝光电EPS控制器“总额法”下:东

2021年保荐券商保荐企业主动撤回材料18

清博AI变革数字营销云峰会|聚焦数字技术

百济神州科创板IPO注册获证监会通过 拟募

网易云音乐通过聆讯 未来三年料持续亏