更新时间:2021-05-31 22:41点击:来源:富凯IPO财经作者:富凯IPO财经

富凯IPO财经解读公司第639期,本期关注纽威数控装备(苏州)股份有限公司(下称“纽威数控”)。

内容:宋旭光

排版:孙 恒

富凯IPO财经5月26日发布内容,标题《纽威数控境外子公司财务数据申报稿和问询回复前后矛盾 同是净资产数据巨大 中信建投证券是不是把招股书写错了?》质疑纽威数控海外子公司数据存疑前后不一致情况。

5月27日科创板上市委2021年第34次审议会议结果公告显示审核通过,那么中信建投证券·保荐代表人 陈龙飞,周圣哲如何解释的?

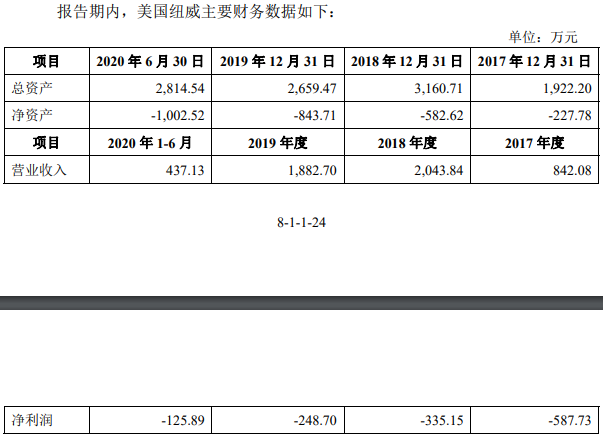

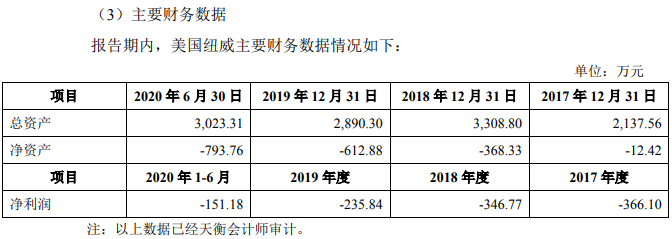

事件回顾“根据招股书(申报稿)第40页披露的“控股子公司情况” 显示,纽威数控的全资子公司美国纽威在2018年到2020年上半年的净利润分别为-346.77万元、-235.84万元和-151.18万元。但是根据纽威数控发布的《发行人及保荐机构关于问询函的回复》,其中第24页披露的美国纽威的财务数据显示,2018年到2020年上半年的净利润分别为-335.15万元、248.7万元和-125.89万元,与招股书披露的数据存在较大差异,同时关于美国纽威的净资产数据的差异则更大,这又是为什么呢?”

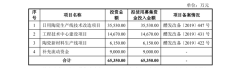

制图:富凯IPO财经 来源:纽威数控招股书

制图:富凯IPO财经 来源:纽威数控问询回复函

如何鉴定“《上市公司信息披露管理办法》(证监会令第40号)第二条规定规定执行信息披露义务人应当真实、准确、完整、及时地披露信息,不得有虚假记载、误导性陈述或者重大遗漏。”以上信息披露数据前后披露差异化是否存在未“真实、准确、完整、及时地披露信息”?、

免责声明:本文为,[富凯ipo财经]原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,【富凯IPO财经】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,【富凯IPO财经】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。