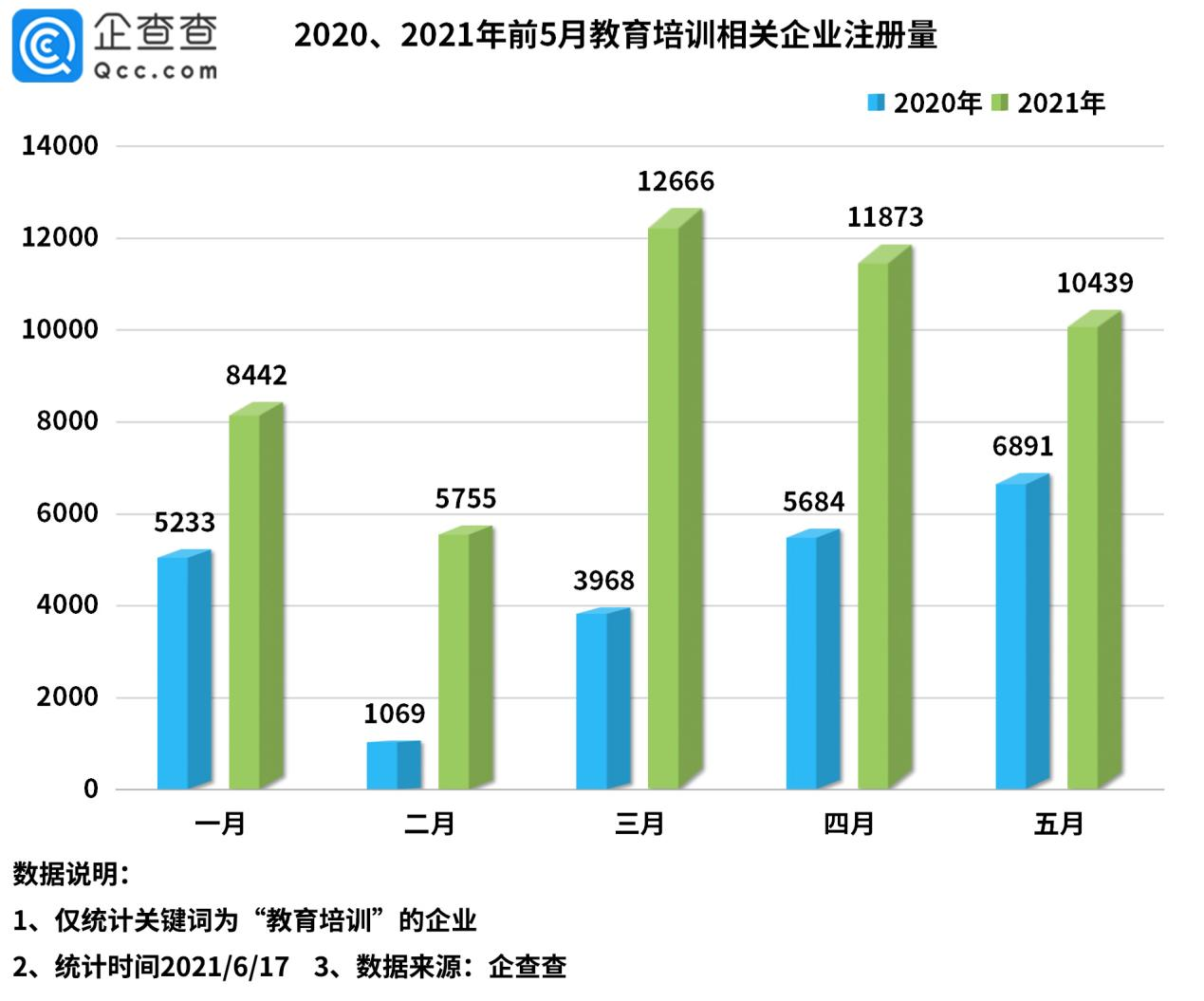

更新时间:2021-05-26 21:55点击:来源:富凯IPO财经作者:宋旭光

富凯IPO财经解读公司第635期,本期关注纽威数控装备(苏州)股份有限公司(下称“纽威数控”)。

内容:宋旭光

排版:孙 恒

纽威数控装备(苏州)股份有限公司的主要产品是各类型阀门,该公司的IPO申请将在明天经证监会发审委审核,此次纽威数控保荐机构为中信建投证券·保荐代表人 陈龙飞,周圣哲。

但是富凯IPO财经认为,纽威股份仍存有几个疑点,应当向投资者讲清楚。富凯IPO财经同时“质疑”保荐机构中信建投证券·保荐代表人陈龙飞,周圣哲未按照《上市公司信息披露管理办法》(证监会令第40号)第二条规定规定执行“信息披露义务人应当真实、准确、完整、及时地披露信息,不得有虚假记载、误导性陈述或者重大遗漏。”

疑问一:原财务总监兼董秘突发辞职是否正常?

2020 年 4 月,发行人原财务总监兼董秘张涛因个人职业发展考虑拟到其他单位工作,申请辞职。受疫情等因素影响,张涛最终未到其他单位工作,鉴于原工作岗位已由洪利清接任,张涛应聘至纽威股份,担任审计部负责人,其主要工作职责为根据纽威股份董事会要求对纽威股份及其下属公司的内控制度情况进行监督、检查,并对纽威股份及其下属公司经济活动进行审计。

不愿意进入到一家拟上市公司高管人员序列,却委身于同一家公司的“非高管人员序列”的内审部门,这样的“个人职业发展”是否正常?

疑问二:境外子公司财务数据前后矛盾,是否造假?

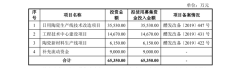

根据招股书(申报稿)第40页披露的“控股子公司情况” 显示,纽威数控的全资子公司美国纽威在2018年到2020年上半年的净利润分别为-346.77万元、-235.84万元和-151.18万元。

但是根据纽威数控发布的《发行人及保荐机构关于问询函的回复》,其中第24页披露的美国纽威的财务数据显示,2018年到2020年上半年的净利润分别为-335.15万元、248.7万元和-125.89万元,与招股书披露的数据存在较大差异,同时关于美国纽威的净资产数据的差异则更大,这又是为什么呢?

制图:富凯IPO财经 来源:纽威数控招股书

制图:富凯IPO财经 来源:纽威数控问询回复函

疑问三:重要生产数据逻辑矛盾,保荐机构核查是否尽职?

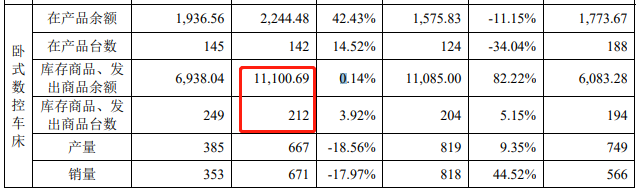

根据招股书第90页披露的“主要产品的生产销售情况”显示,纽威数控2019年销售“卧式数控机床”共计671台,对应销售收入为25489.11万元,同时结转主营业务成本17933.55万元,由此计算公司的“卧式数控机床”平均生产成本约为27万元/台左右;与此同时,根据《发行人及保荐机构关于问询函的回复》第354页披露的“,主要产品期末在产品、发出商品、库存商品与产销量的情况”,2019年上半年末纽威数控共有“卧式数控机床” 库存商品、发出商品台数为212台,对应账面价值则高达1.11亿元,折算每台“卧式数控机床”产成品入账价值高达近50万元,几乎两倍于同期对外销售“卧式数控机床”对应的单位生产成本。

不仅如此,数据还显示纽威数控的“卧式数控机床”在2019年产量为667台,略低于同年销售量671台,在此基础上,公司拥有的“卧式数控机床” 产成品库存数量却从2018年的204台增加到2019年末的212台、净增加了8台。对此,富凯IPO财经强烈怀疑其合理性?对此,保荐机构是否尽到了核查责任?

制图:富凯IPO财经 来源:纽威数控招股书

纽威数控本次的保荐机构是中信建投证券,2019年8月30日,证监会发布公告称,中信建投保荐的科创板项目视联动力变为终止审核状态,同日,中信建投保荐的科创板项目恒安嘉新也成为在注册制体系下首家被证监会不予获准注册上市的企业。

对于不予注册的原因,证监会公布到,恒安嘉新将2018年12月28/29日签合同,截至2018年末并未开具发票且未收回款项的4笔合同确认为2018年收入,在审核人员的问询下,企业自己将相关收入冲回,收入调减近1.37亿元、利润调减7827万元。

免责声明:本文为,[富凯ipo财经]原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,【富凯IPO财经】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,【富凯IPO财经】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。