更新时间:2020-07-30 06:05点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第85期,本期关注江苏协和电子股份有限公司(以下简称“协和电子”)。

富凯IPO财经(ID:ipofinance)

作者 | 宋旭光

编辑 | 李浩楠

江苏协和电子股份有限公司成立于2000年2月17日,注册资金6,600.00万元,于2016年6月1日完成股份制改革。主要从事刚性、挠性印制电路板的研发、生产、销售以及印制电路板的表面贴装业务(SMT),产品主要应用于汽车电子、高频通讯等中高端领域,主要客户包括东风科技、星宇股份等汽车电子企业,以及康普通讯、罗森伯格、艾迪康等国际通讯设备商。

富凯IPO财经注意到根据协和电子招股书披露,协和电子创业于2000年,由现任董事长张南国、总经理张南星等核心人员共同创业。招股书信息显示,张南国生于1957年、张南星生于1965年,由此计算在2000年创办协和电子的时候,二人已经分别是43岁和35岁;但是招股书对二人在此之前的职业履历并未做提及。

制图:富凯IPO财经 来源:协和电子招股书

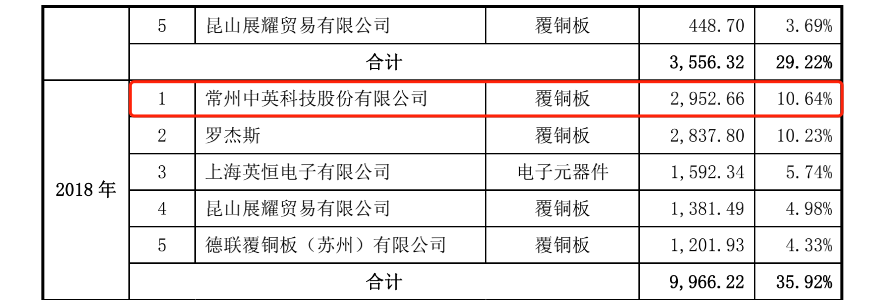

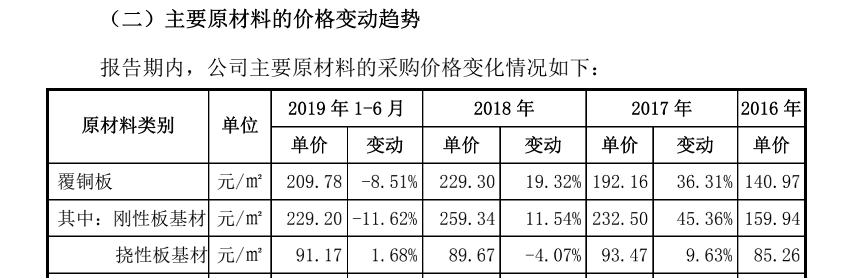

富凯IPO财经另外值得质疑的是协和电子与供应商之间的数据匹配。根据招股书披露的采购数据,中英科技一直都是协和电子覆铜板原材料的主要供应商,2018年则是协和电子第一大供应商,采购覆铜板2952.66万元,这与中英科技在招股书中披露的同年对协和电子销售金额完全一致。

制图:富凯IPO财经 来源:协和电子招股书

但与此同时,协和电子披露的覆铜板采购单价信息显示,刚性板基材类覆铜板采购单价在2018年仅为每平米259.34元;但据中英科技披露的刚性板基材类覆铜板销售单价,却在每平米476.56元至637.05元之间,远高于协和电子披露的采购单价。两家公司在产品购销金额基本一致的背景下,同类型产品的购销单价却存在很大差异。

制图:富凯IPO财经 来源:协和电子招股书

制图:富凯IPO财经 来源:协和电子招股书

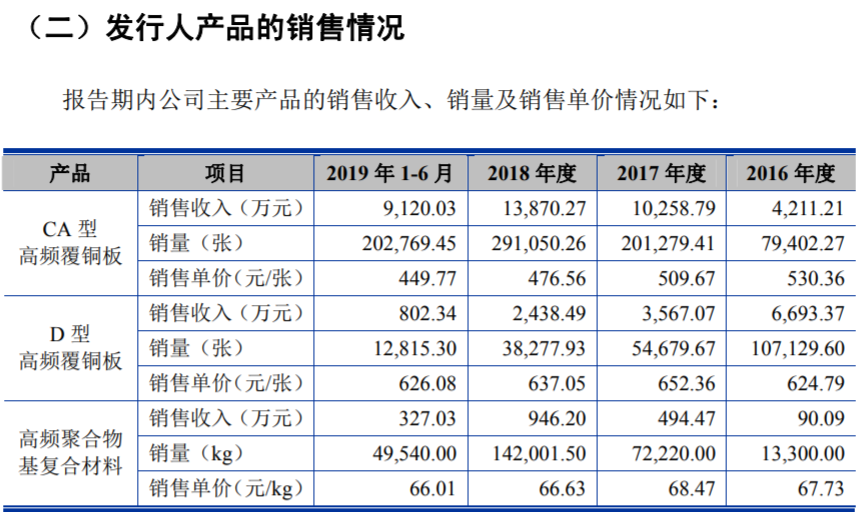

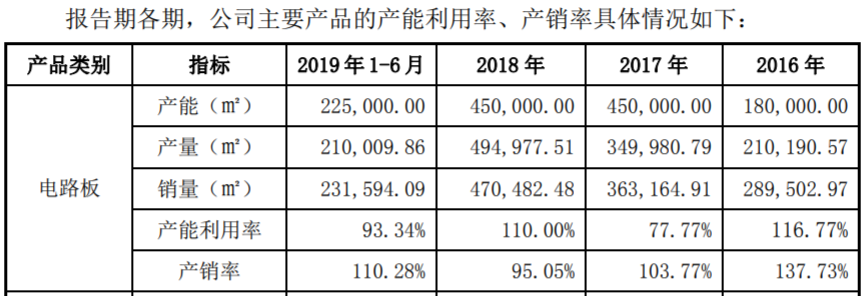

不仅如此,根据招股书披露的数据,协和电子的电路板产品在2016年和2017年的销量均大于产量,其中2016年度产销差为7.93万平米、2017年为1.32万平米,这也就意味着在2015年末时,协和电子拥有至少8.25万平米的电路板产成品存货。

这相当于公司2016年度电路板销量28.95万平米的28.5%,参照2016年度公司结转的电路板产品营业成本共2.21亿元计算,库存的至少8.25万平米的电路板产成品就价值6300万元左右。

但是根据协和电子此前在新三板挂牌时披露的财务数据显示,截止到2016年末协和电子的存货余额总共只有3310.87万元,其中包含的产成品存货余额更是只有1300万元左右,完全不足以包含8.25万平米的电路板产成品的价值,并不符合正常的会计核算逻辑。

制图:富凯IPO财经 来源:协和电子招股书

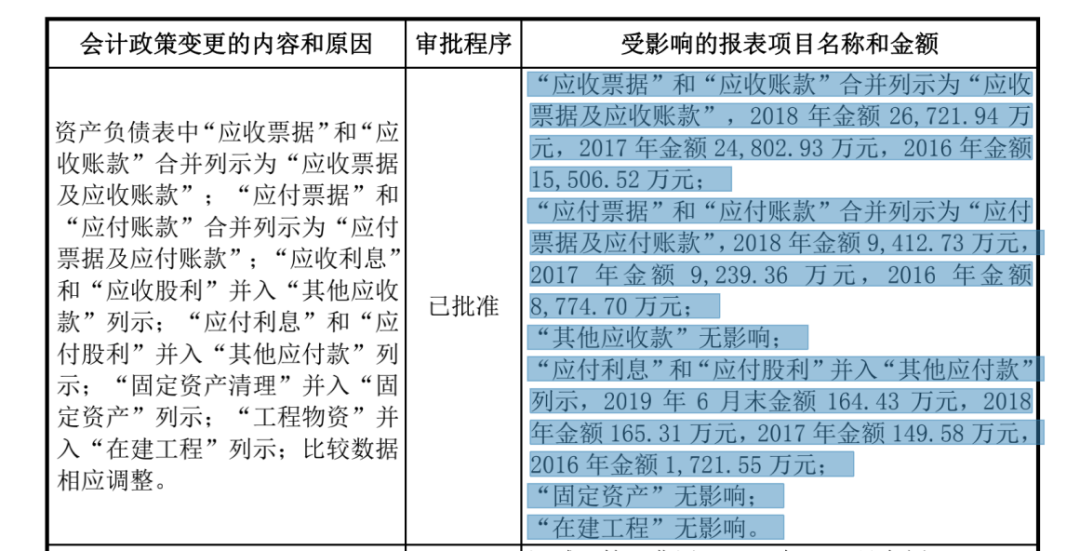

协和电子本次募集资金其中,“年产100万平方米高密度多层印刷电路板扩建项目”的部分数据,环评文件与招股书两份官方披露的数据描述不一。富凯IPO财经通过对比该项目环评文件与招股书发现,两官方文件中披露的总投资和建设周期数据存在出入。环评文件显示该项目总投资为45,000万元,而两版招股书中显示总投资均为54,012.43万元,比环评文件中多出了9012.43万元。另外,协和电子曾于新三板公布的2016年年报中也有几项财务数据与招股书所披露的数据不符:

制图:富凯IPO财经 来源:协和电子招股书

通过以上官方文件显示,协和电子是否存在涉嫌财务造?

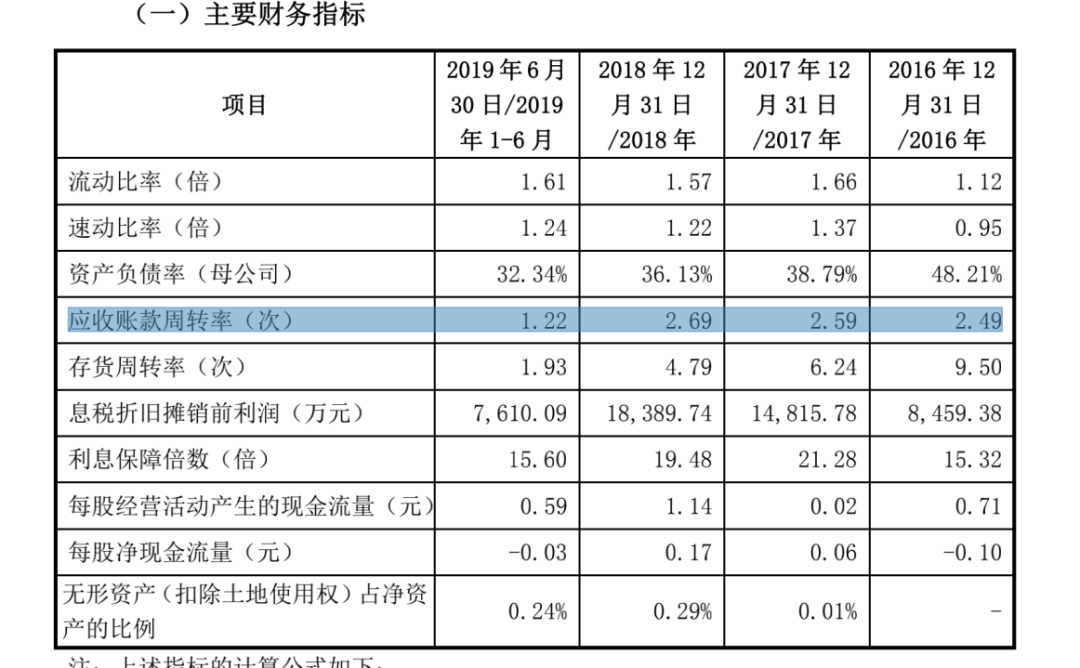

富凯IPO财经通过招股书数据发现协和电子近三年的应收账款周转率只有同行业的一半。2016-2018年及2019年上半年协和电子应收账款周转率分别为2.49、2.59、2.69、1.22,与此同期同行业上市公司应收账款周转率平均值分别为4.41、4.56、4.28、2.03,协和电子的应收账款周转率均远低于同行业上市公司平均值。

制图:富凯IPO财经 来源:协和电子招股书

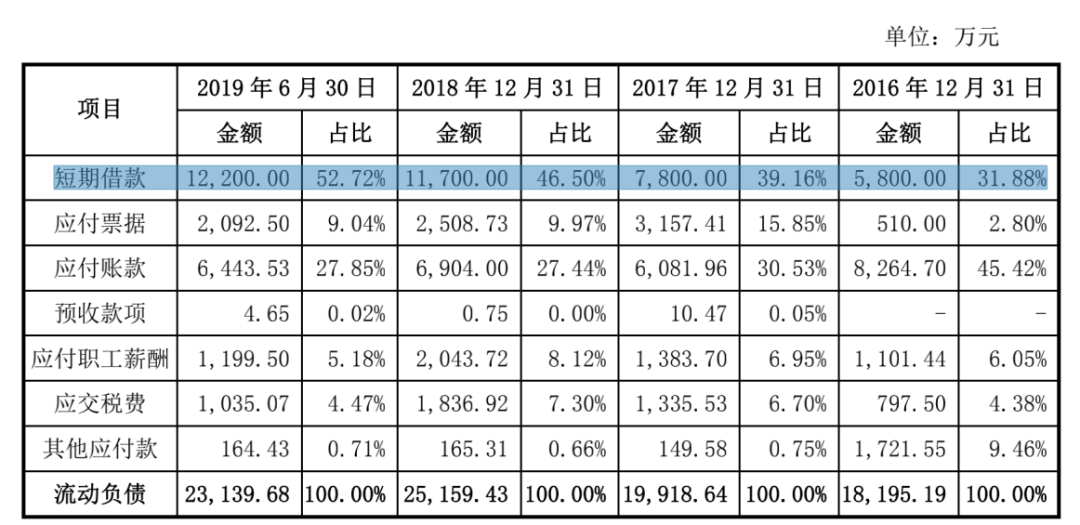

可以看出协和电子的应收账款变成现金的速度明显低于同行业,这样很容易导致账上缺钱。为了维持正常经营,协和电子不得不依靠短期借款。2016-2018年及2019年上半年协和电子的短期借款分别为0.58亿元,占比31.88%、0.78亿元,占比39.16、1.17亿元,占比46.50%、1.22亿元,占比52.72%。几乎每年都需借一个多亿来维持经营。

制图:富凯IPO财经 来源:协和电子招股书

值得一提的是,在2017年的时候,为了补充公司流动资金及偿还银行贷款,协和电子还在新三板募资6900万元,可见协和电子缺钱的程度。尽管如此,这几年协和电子账上钱并不多,只有两三千万。对于协和电子来讲,短期偿债压力比较大,账上的钱还不够支付供应商的货款。2016-2018年及2019年上半年协和电子的应付账款与应付票据合计分别为0.88亿元、0.92亿元、0.94亿元、0.85亿元,远远高于同期的货币资金。因应收款变现慢,近三年协和电子靠贷款续命,造血能力造质疑。

制图:富凯IPO财经 来源:协和电子招股书

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。