更新时间:2024-08-12 16:27点击:来源:时代周报作者:时代周报

国科天成科技股份有限公司

自成立以来

国科天成2021-2023年业绩稳健增长

国科天成招股书意向书显示

2021年至2023年

2024年1-6月期间

基于前六个月的良好表现

2023年

国科天成凭借其在光电领域的深厚技术积累和市场优势

红外热成像技术的快速发展及其市场潜力

随着红外热成像技术的不断进步

随着市场需求的增长和技术的进步

中国的红外热像仪市场正处于快速发展阶段

在此背景下

红外热成像技术的快速发展和成本的不断下降正在推动该技术在全球范围内的广泛应用

国科天成科技股份有限公司(下称“国科天成”)主要从事红外热成像等光电领域的研发、生产、销售与服务业务的高新技术企业。除了核心的光电业务,国科天成还涉足了遥感数据应用、信息系统开发和卫星导航接收机研制等领域,形成了多维度的产品和服务矩阵。

自成立以来,国科天成始终将技术创新视为企业发展的核心驱动力。截至目前,公司已获得了39项发明专利、14项实用新型专利和22项外观设计专利,并且在技术创新方面取得了多项荣誉,包括北京市科学技术委员会的重大专项支持、中科院科技成果技术转化特等奖以及科技部国家重点研发计划项目的支持。

国科天成2021-2023年业绩稳健增长,2024年1-9月预计表现亮眼

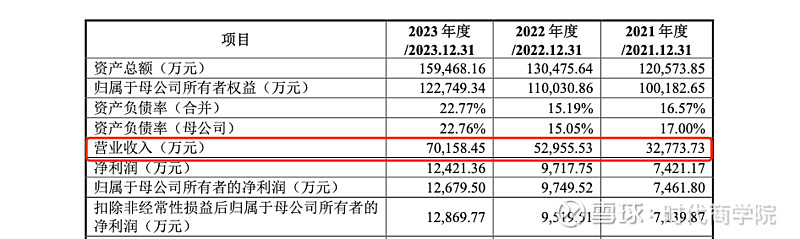

国科天成招股书意向书显示,国科天成2021年至2023年的业绩数据,并预告了2024年1-9月的业绩预期,显示了国科天成在过去几年中的稳健增长态势。

2021年至2023年,国科天成分别实现营业收入3.28亿元、5.30亿元和7.02亿元,归母净利润分别为0.75亿元、0.97亿元和1.27亿元。这表明公司在过去三年里实现了稳定的收入和利润增长。

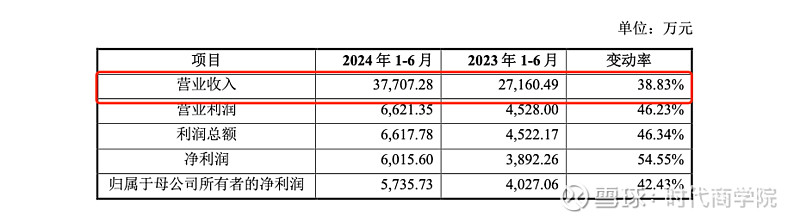

2024年1-6月期间,国科天成实现了营业收入3.77亿元,同比增长38.83%;归母净利润0.57亿元,同比增长42.43%。这一显著增长进一步证明了公司在光电领域内的核心竞争力和发展潜力。

基于前六个月的良好表现,国科天成预计2024年1-9月的营业收入将比去年同期增长约43.79%,归母净利润预计将增长约47.86%。这一预测表明,公司的增长势头将在下半年继续保持。

2023年,国科天成的主营业务收入按业务类型分为四大板块:光电业务(6.10亿元,占比87.46%)、遥感业务(0.25亿元,占比3.61%)、信息系统业务(0.28亿元,占比4.08%)以及导航业务(0.34亿元,占比4.85%)。其中,光电业务一直是公司的核心业务,2021-2023年间光电业务的收入占比稳定在八成以上。

国科天成凭借其在光电领域的深厚技术积累和市场优势,成功实现了业绩的持续增长。面对未来的机遇和挑战,公司将继续加大研发投入,拓展市场份额,进一步巩固其在光电行业的领导地位。随着2024年1-9月业绩的乐观预期,国科天成有望在未来继续展现出强劲的增长动力。

红外热成像技术的快速发展及其市场潜力

随着红外热成像技术的不断进步,红外产品的成本逐渐下降,特别是在非制冷型红外成像产品的领域,其相对低廉的价格使得这一技术在民用领域获得了广泛的应用。红外热成像技术已经成为自动控制、在线监测、非接触测量、设备故障诊断、资源勘查、遥感测量、环境污染监测分析以及人体医学影像检查等多个领域的重要工具。

随着市场需求的增长和技术的进步,民用红外热像仪的成本进一步降低,这促进了该技术在工业测温、教育科研、消防与安防监控、石油化工、医疗检测、辅助驾驶及物联网等领域的广泛应用。据Maxtech International预测,全球民用红外热成像市场规模将在2023年达到74.65亿美元,2020年至2023年的复合增长率约为10.05%。

中国的红外热像仪市场正处于快速发展阶段,相较于国外成熟的市场,国内市场的增长空间巨大。随着中国经济的持续发展和对高质量生活的追求,国内市场对红外热像仪的需求日益增加。由于红外热像仪能够为人们的生产和生活带来极大的便利,预计未来市场对该类设备的需求将持续稳定增长。

在此背景下,国科天成作为国内少数几家拥有InSb(锑化铟)制冷红外产品量产能力的企业之一,在制冷红外市场上展现出显著的竞争优势。公司不仅具备1280×1024等高分辨率制冷型红外产品的研发生产能力,而且与其他多数国内红外厂商不同的是,国科天成选择了技术难度更高的InSb探测器路径,这使得其产品在中波波段具有更低的盲元率和更高的稳定性,从而展现出广阔的市场前景。