更新时间:2020-09-28 07:04点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第248期,本期关注苏文电能科技股份有限公司(以下简称“苏文电能”)

苏文电能科技股份有限公司是以电力咨询设计业务为主导,涵盖电力咨询设计、电力工程建设、电力设备供应和智能用电服务业务为一体的一站式(EPCO)供用电品牌服务商。苏文电能计划公开发行股份数量不超过3507.96万股,占发行后公司总股本的比例不低于25%,保荐机构为。苏文电能本次拟募集资金7.38亿元,其中1.63亿元用于设计服务网络建设项目、8911.83万元用于“苏管家”企业端供用电信息化运营服务平台建设项目、1.05亿元用于研发中心建设项目、3.81亿元用于补充电力工程建设业务营运资金项目。

制图:富凯IPO财经 来源:苏文电能招股书

苏文电能存实际控制人控制风险。本次发行前,公司控股股东为芦伟琴,芦伟琴直接持有公司57.96%的股份。公司实际控制人为施小波和芦伟琴,施小波为芦伟琴之子。施小波直接持有公司13.68%的股份,间接持有公司12.34%的股份,合计持有公司26.03%的股份。公司实际控制人施小波和芦伟琴合计持有公司83.99%的股份。

制图:富凯IPO财经 来源:企查查

苏文电能称,虽然公司已经建立了相对完善的法人治理结构,并且按照《公司法》、《证券法》等相关法律法规的规定建立了三会议事规则、独立董事制度和关联交易回避制度等相关制度,公司实际控制人也出具了避免同业竞争的承诺、减少及规范关联交易的承诺等多项承诺,但公司仍然存在实际控制人利用其控股地位,对公司人事任免、经营决策等进行不当控制,从而损害公司和公众投资者利益的风险。

富凯IPO财经从业务上看,苏文电能主要拥有电力咨询设计、电力工程建设、电力设备供应、智能用电服务等4大业务,其中2017年-2019年和2020年1-6月(下称“报告期”)电力工程建设产生的销售收入分别为30782.3万元、44475.12万元、68230.16万元、37814.87万元,占当期主营业务收入的65.29%、66.64%、68.93%、72.01%,为其主要的收入来源。得益于主业的发展,在上述时间段内,苏文电能的业绩持续增长。

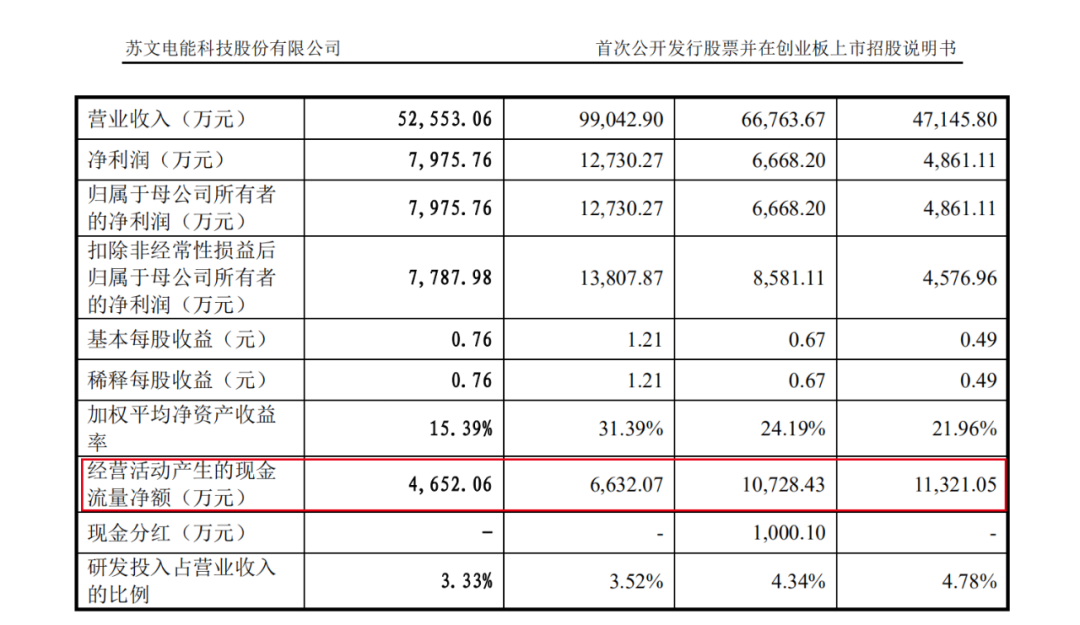

需要指出的是,虽然苏文电能业绩持续增长,但其盈利的质量却越来越差。

报告期内,苏文电能经营活动产生的现金流量净额分别为11321.05万元、10728.43万元、6632.07万元、4652.06万元,呈现持续下降的趋势。

制图:富凯IPO财经 来源:苏文电能招股书

富凯IPO财经苏文电能还是P2P跑路公司的发起人,2013年9月,苏文电能作为发起人之一组建了福田小贷,注册资本25000万元,苏文电能计划出资2000万元、占股比为8%。据招股书第44页披露,福田小贷在设立登记期间已到位资金走向就发生异动,相关涉事人员随即进入失联状态,常州市公安局于2015年12月立案侦查,目前该案件正处于侦查阶段,福田小贷于2018年6月被吊销营业执照。

在本案中,苏文电能虽然因尚未实际出资,因此未遭受直接的经济损失,但是考虑到公司在发起设立福田小贷时,选择合作伙伴不够谨慎,苏文电能对外投资的风控是否存在重大瑕疵同样是值得关注的。

制图:富凯IPO财经 来源:江苏省地方金融局

此外,根据招股书披露的信息显示,“常州国辉工程服务有限公司”一直都是苏文电能第一大劳务分包单位,2017年就以831万元的金额,占苏文电能分包总额16.35%的比重。但与此同时,根据公开信息显示,“常州国辉工程服务有限公司”注册成立于2018年4月。

在此背景下,苏文电能是如何在2017年就使这家公司成为第一大分包单位的?时至2019年末,“常州国辉工程服务有限公司”的实缴资本为零、员工社保缴纳人数仅为4人,请问这样一家公司是否能与2019年两千万元以上的分包服务匹配?