更新时间:2020-08-25 08:30点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第148期,本期关注中辰电缆股份有限公司(以下简称“中辰电缆”)。

富凯IPO财经(ID:ipofinance)

作者 | 宋旭光

编辑 | 李浩楠

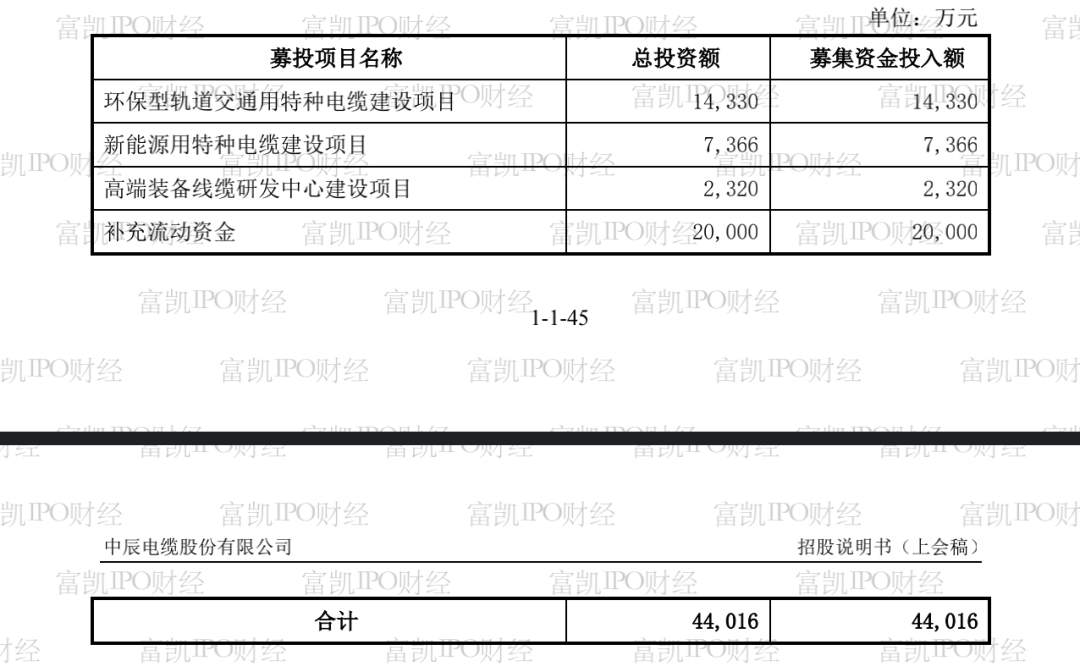

中辰电缆股份有限公司2003年成立,主营业务为电线电缆及电缆附件的研发、生产与销售,主要客户为国家电网、南方电网。招股书透露,中辰电缆拟定发行股票数量不超过9,170.00万股,且公开发行的股份占发行后公司总股本的比例不低于10.00%,本次发行不安排公司股东公开发售老股,发行后总股本不超过45,850.00万股,保荐机构(主承销商)为海通证券股份有限公司。本次发行募集资金将投入以下项目:环保型轨道交通用特种电缆建设项目,新能源用特种电缆建设项目,高端装备线缆研发中心建设项目以及补充流动资金,合计44,016万元。

制图:富凯IPO财经 来源:中辰电缆招股书

富凯IPO财经从应收账款分析发现,应收账款不断激增存在违规融资风险。招股说明书披露,中辰电缆主要客户为国家电网、南方电网等大型国有企业。由于下游客户谈判地位较为强势,中辰电缆应收账款金额近几年不断增加,占用了公司大量的流动资金。2017年、2018年和2019年末,中辰电缆应收账款余额分别为618,630,624.1万元、639,600,406.5万元、771,776,199.27万元。可以看出,中辰电缆应收账款余额在近三年半以来持续增加,应收账款余额占公司收入比重也持续攀升。

制图:富凯IPO财经 来源:中辰电缆招股书

富凯IPO财经财经发现中辰电缆同样存在应收账款回收的风险。2017 年、2018 年和 2019 年末,公司应收账款余额分别为 67,590.09 万元、 70,082.66 万元和 84,349.20 万元,应收账款余额占当期营业收入的比例分别为34.62%、36.86%和 40.28%,应收账款余额较大且占营业收入比重较高。如果主 要客户经营状况发生重大不利变化,公司仍将面临应收账款无法收回的风险。

中辰电缆17-19年末营业收入分别是15.9亿元、16.7亿元和18.8亿元。归母净利润分别是4642.93万元、8966.90万元和9628.46万元。资产负债分别为,48.67% 46.07% 52.68% 。

制图:富凯IPO财经 来源:中辰电缆招股书

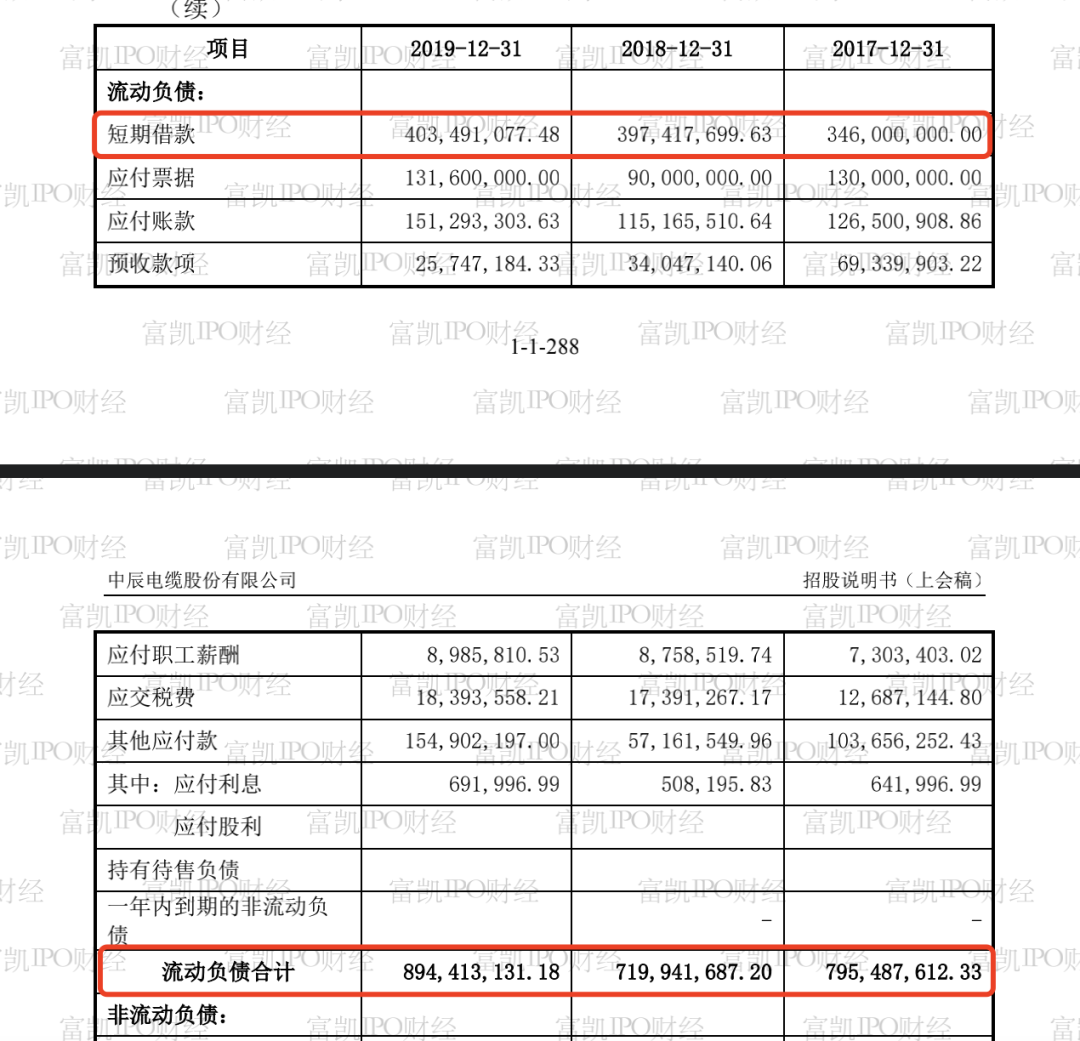

虽然经营业绩不错,但中辰电缆现金流压力一直很大。报告期内,公司流动负债合计分别为7.95亿元、7.19亿元、8.94亿元,呈上升趋势,且短期借款不断增加,分别是3.46亿元、3.97亿元和4.03亿元,占流动负债比例均超50%。公司的短期债务压力较大,所以此次募集资金安排中,20000万元用于补充流动资金,占总募集资金的45%。同时,公司应收账款也是高居不下。报告期内,中辰电缆应收账款余额分别为67,590.09 万元、 70,082.66 万元和84,349.20万元,应收账款余额占当期营业收入的比例分别为34.62%、36.86%和 40.28%。那么一旦发生坏账,将会对中辰电缆的经营发展产生非常大的影响。

制图:富凯IPO财经 来源:中辰电缆招股书

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。