更新时间:2022-08-01 23:09点击:来源:作者:

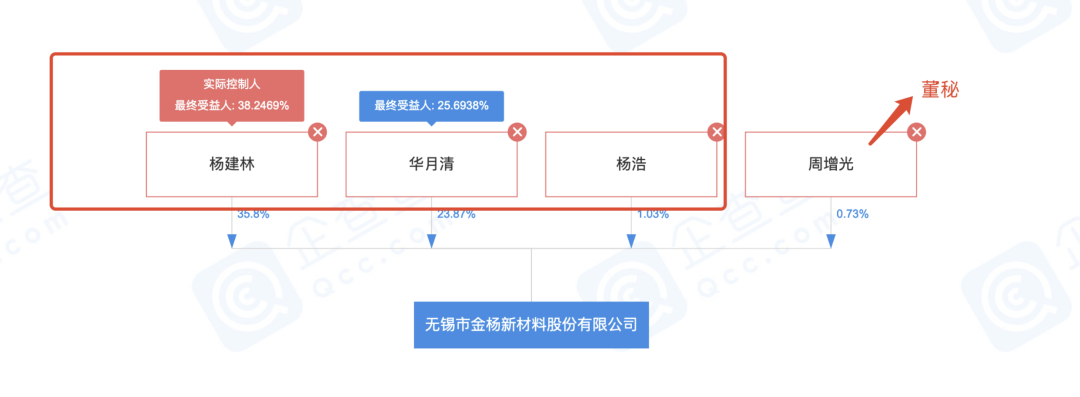

无锡市金杨新材料股份有限公司(以下简称“金杨股份)主营业务为电池精密结构件及材料的研发、生产与销售,主要产品为电池封装壳体、安全阀与镍基导体材料。截至本招股说明书签署日,公司实际控制人为杨建林、华月清、杨浩,该等三人合计控制公司82.77%股份的表决权。预计本次发行完成后,杨建林、华月清、杨浩仍将控制公司50%以上的表决权,仍为公司的实际控制人。

金杨股份此次募集资金65,826.45万元用于高安全性能量型动力电池专用材料研发制造及新建厂房项目和补充流动资金。

图片来源:金杨股份招股书(上会稿)

金杨股份此次保荐机构为安信证券股份有限公司(以下简称“安信证券”)保荐代表人王庆坡,林文坛。会计师事务所为容诚会计师事务所(特殊普通合伙)签字会计师 潘坤,刘文剑,王戎。

图片来源:创业板·项目动态

金杨股份现任财务总监过祖伟曾任鑫宏业财务总监负责部门曾接收虚开增值税专用税款合计人民币3540074.77元,为鑫宏业成功避税上千万

金杨股份招股书(上会稿)显示,“过祖伟,男,1978年12月出生,中国国籍,无境外永久居留权,本科学历,中级会计师。1997年至2007年历任无锡小天鹅股份有限公司证券事务代表、证券部部长、董事会秘书;2007年任无锡兴达泡塑有限公司董事会秘书;2010年至2011年任无锡玮宏电子科技有限公司副总经理兼财务负责人;2011年至2018年任无锡鑫宏业线缆科技股份有限公司副总经理兼财务总监;2018年至今历任金杨有限财务总监,公司财务总监,东杨新材监事。现任公司财务总监,东杨新材监事。其担任公司高级管理人员的任期为2018年7月至今。”

根据安信证券保荐人撰写招股书显示,“过祖伟在任职金杨股份前曾任(2011年至2018年)“无锡鑫宏业线缆科技股份有限公司副总经理兼财务总监”(曾用名“无锡鑫宏业特塑线缆有限公司”以下简称“鑫宏业”))。通过企查查线索梳理发现,时任鑫宏业财务总监过祖伟在任职期间负责部门接收“虚开增值税专用发票27份,税款合计人民币3540074.77元。”

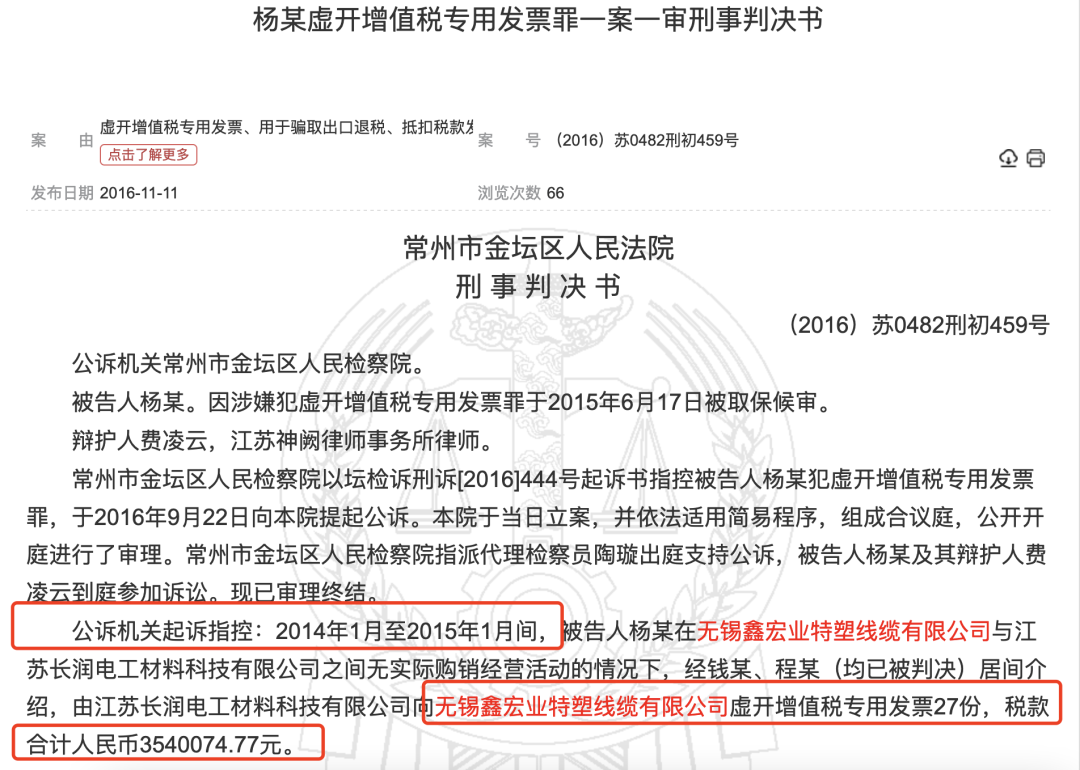

图片来源:裁判文书网

裁判文书案号“(2016)苏0482刑初459号”显示《杨某虚开增值税专用发票罪一案一审刑事判决书》,常州市金坛区人民检察院以坛检诉刑诉[2016]444号起诉书指控被告人杨某犯虚开增值税专用发票罪,于2016年9月22日向本院提起公诉。本院于当日立案,并依法适用简易程序,组成合议庭,公开开庭进行了审理。常州市金坛区人民检察院指派代理检察员陶璇出庭支持公诉,被告人杨某及其辩护人费凌云到庭参加诉讼。现已审理终结。

公诉机关起诉指控:2014年1月至2015年1月间,被告人杨某在无锡鑫宏业特塑线缆有限公司与江苏长润电工材料科技有限公司之间无实际购销经营活动的情况下,经钱某、程某(均已被判决)居间介绍,由江苏长润电工材料科技有限公司向无锡鑫宏业特塑线缆有限公司虚开增值税专用发票27份,税款合计人民币3540074.77元。

上述增值税专用发票已由无锡鑫宏业特塑线缆有限公司向江苏省无锡市锡山区国家税务局申报抵扣。2015年6月17日,被告人杨某主动向原金坛市GA局经侦大队投案,并如实供述了自己虚开增值税专用发票的事实。

创业板·审核动态显示鑫宏业已于创业板上市委员会2022年第43次审议会议首发通过。

金杨股份全子公司金杨丸伊报告期“是否有不缴或者少缴税款行为”安信证券保荐人王庆坡,林文坛未披露“双随机抽查”结果,安信证券内核(或委员会)居然“通过”金杨股份招股书(上会稿)

本以为过祖伟曾任鑫宏业财务总监经历过部门接收“虚开增值发票”后会吸取前车之鉴,然而并非如此在金杨股份财务体系中竟存在“疑似偷税”行为。

企查查显示,金杨股份100%持股子公无锡金杨丸伊电子有限公司(以下简称“金杨丸伊”)在2021年11月3日“国家税务总局无锡市税务局、无锡市GA局)“双随机抽查任务为“涉嫌税收违法的纳税人、扣缴义务人和其他涉税当事人的检查”抽检中发现“事项5·是否有不缴或者少缴税款行为”,结果为“发现问题已责令改正”。

图片来源:企查查

图片来源:企查查

图片来源:企查查

图片来源:企查查

图片来源:企查查

针对上述2021年11月3日“国家税务总局无锡市税务局、无锡市GA局)“双随机抽查“违规行为”,安信证券保荐人王庆坡,林文坛撰写金杨股份招股书(上会稿)未给予披露,安信证券内核(委员会)居然“通过”金杨股份招股书(上会稿)上传交系统并披露,内核(委员会)是否存“失职”。

金杨股份现任财务总监过祖伟曾任鑫宏业财务总监负责部门曾接收虚开税票,金杨股份100%持股子公司存是否有不缴或者少缴税款行为是偶然还是“惯犯”。

《税收征管法》第63条规定,纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

《Xing法》第二百零五条虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

2022年5月27日,证监会发布了修订后的《保荐人尽职调查工作准则》和《证券发行上市保荐业务工作底稿指引》,自发布之日起施行。《证券发行上市保荐业务工作底稿指引》第三条工作底稿应当真实、准确、完整地反映保荐机构尽职推荐发行人证券发行上市、持续督导发行人履行相关义务所开展的主要工作,并应当成为保荐机构出具发行保荐书、发行保荐工作报告、上市保荐书、发表专项保荐意见以及验证招股说明书的基础。工作底稿是评价保荐机构及其保荐代表人从事保荐业务是否诚实守信、勤勉尽责的重要依据。

根据《证券发行上市保荐业务管理办法》第二十六条规定,在发行保荐书和上市保荐书中,保荐机构应当就下列事项做出承诺:有充分理由确信发行人符合法律法规及中国证监会有关证券发行上市的相关规定;有充分理由确信发行人申请文件和信息披露资料不存在虚假记载、误导性陈述或者重大遗漏;有充分理由确信发行人及其董事在申请文件和信息披露资料中表达意见的依据充分合理;有充分理由确信申请文件和信息披露资料与证券服务机构发表的意见不存在实质性差异;保证所指定的保荐代表人及本保荐机构的相关人员已勤勉尽责,对发行人申请文件和信息披露资料进行了尽职调查、审慎核查;保证保荐书、与履行保荐职责有关的其他文件不存在虚假记载、误导性陈述或者重大遗漏;保证对发行人提供的专业服务和出具的专业意见符合法律、行政法规、中国证监会的规定和行业规范;自愿接受中国证监会依照本办法采取的监管措施;中国证监会规定的其他事项。在实施证券发行注册制的板块,前款规定的上市保荐书承诺事项由证券交易所具体规定。

参考资料:

1、企查查

2、创业板官网

3、金杨股份(上会稿)

4、裁判文书网

5、xing法

6、税收征管法

7、《证券发行上市保荐业务工作底稿指引》

8、《证券发行上市保荐业务管理办法》