更新时间:2022-04-25 23:01点击:来源:作者:

图片来源:金山海报·创可贴

欣灵电气股份有限公司(以下简称“欣灵电气”)主要从事低压电器产品的研发、生产和销售。欣灵电气招股书(上会稿)显示,发行人董事长胡志兴、副董事长胡志林为兄弟关系;董事瞿博秀为胡志兴之妹、胡志林之姐胡小琴的儿子;董事会秘书胡伊特为胡志兴之子。截至本招股说明书签署日,胡志兴、胡志林分别持有公司 1,722.50 万股、1,722.50 万股股份,占比分别为 22.42%、22.42%,合计占比 44.84%,胡志兴、胡志林共同控制公司,为发行人控股股东。胡志兴、胡志林分别直接持有发行人 22.42%、22.42%的股份;通过欣灵投资间接控制发行人 15.05%的股份;胡志兴为欣伊特投资、欣伊佳投资、欣哲铭投资的执行事务合伙人,通过欣伊特投资、欣伊佳投资、欣哲铭投资分别间接控制发行人 12.46%、8.40%、6.01%的股份。胡志兴、胡志林合计控制发行人 86.75%的股份,为发行人实际控制人。

图片来源:企查查

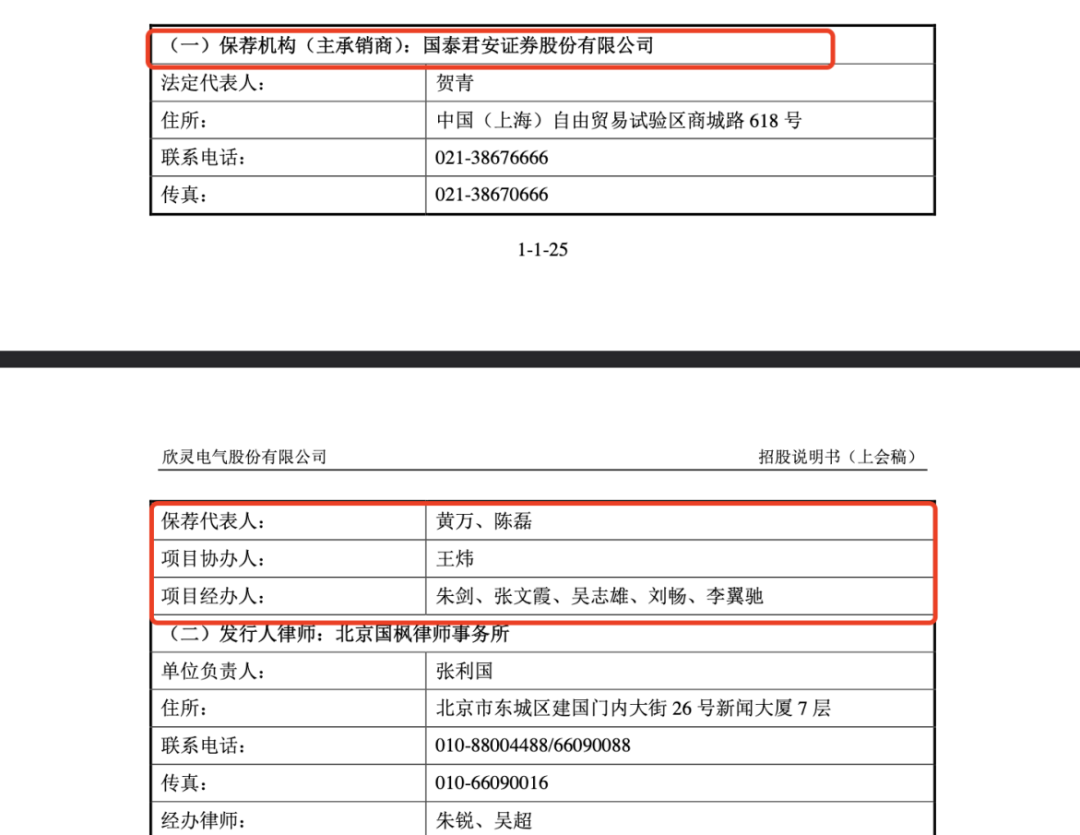

欣灵电气保荐机构(主承销商)为国泰君安证券股份有限公司,保荐代表人:黄万、陈磊,项目协办人:王炜,项目经办人:朱剑、张文霞、吴志雄、刘畅、李翼。

图片来源:创业板·项目动态

图片来源:欣灵电气招股书(上会稿)

员工未离职即设立公司 欣灵电气表示“一定时期内未发现该情况,存在管理疏忽” 买卖价格是否公允?

欣灵电气第三轮问题反馈显示,”说明部分前员工未离职即设立经销商的合理性,报告期内发行人是否与在职员工设立的主体发生交易,如是,请说明交易内容、交易金额、定价公允性以及是否存在利益输送的情形。

欣灵电气保荐机构国泰君安证券回复显,发行人前员工在发行人任职期间,从事发行人产品的销售工作,与各地终端客户建立了密切的联系,积累了丰富的低压电器行业知识和销售经验,对发行人产品特点、技术优势有深入的了解,其有意愿自行独立开展相关产品的销售工作;同时,发行人基于产品型号众多、终端客户分散的特点,需要具备专业知识和技能、熟悉当地市场的经销商或服务商,对当地客户提供推广、咨询等服务,以不断完善经销商销售体系,促进产品的最终销售;此外,发行人产品主要用于工业控制领域,涉及的细分行业面较广且不同行业对同类产品的需求亦存在一定的差异,需要熟悉发行人各类产品特点的经销商,以及时解决客户的差异化需求,保障产品在客户产品中的正常使用。有意向创办经销商的前员工了解、熟悉发行人产品的特点及应用,是经销商的合适人选。

21 家前员工经销商中,13 家对应的前员工离职时间在 2016 年之前,且自 2000 年以来各年陆续有员工离职,表明前员工改做经销商系发行人多年来持续贯彻的经销渠道建设策略,发行人与其合作是基于双方商业需要,具有合理性。

欣灵电气第三轮问题反馈显示,无锡锡开电子有限公司(以下简称”锡开电子)实控人为前员工秦银,锡开电子成立元2011年5月18日,第一次和欣灵电气交易发生在2011年6月1日,刚刚成立不到一个月便成为欣灵电气供应商,更让人耐人询问的是锡开电子实控人秦银2013年12月才离职。交易金额、定价公允性以及是否存在利益输送的情形?

图片来源:欣灵电子问询反馈

对于上述行为,保荐机构国泰君安证券这样解释,秦银未离职即设立公司并与发行人开展交易,未及时向发行人报备,同时发行人在一定时期内未发现该情况,存在管理疏忽;但该等不规范的情形存在报告期之外且时间较早,保荐人对发行人进行上市辅导规范过程中,发现历史上存在该事项之后,与发行人进行了沟通,要求发行人:(1)加强对在职员工设立公司的管理,在职员工设立的公司应及时向公司报备;(2)严格按照员工离职创办经销商的流程,对员工离职设立经销商加强管理。发行人及时进行了整改和规范,自 2020 年至今,发行人未出现员工未离职即设立经销商的情况。

欣灵电气及三个全资子公司通过中间人虚开增值税专用发票、抵扣税款发票从中获利国泰君安证券未披露

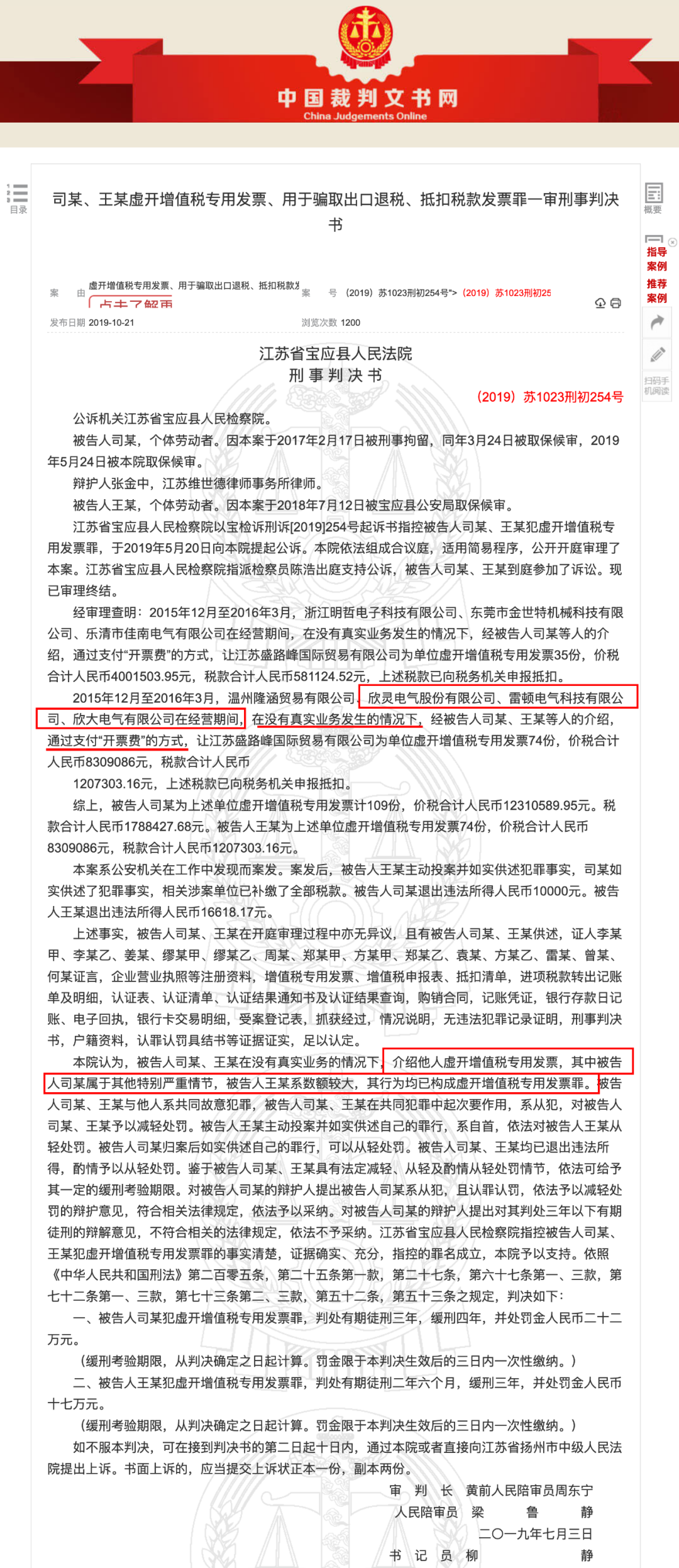

江苏省宝应县人民法院刑事判决书、案号(2019)苏1023刑初254号显示,“经审理查明:2015年12月至2016年3月,浙江明哲电子科技有限公司、东莞市金世特机械科技有限公司、乐清市佳南电气有限公司在经营期间,在没有真实业务发生的情况下,经被告人司某等人的介绍,通过支付“开票费”的方式,让江苏盛路峰国际贸易有限公司为单位虚开增值税专用发票35份,价税合计人民币4001503.95元,税款合计人民币581124.52元,上述税款已向税务机关申报抵扣。

2015年12月至2016年3月,温州隆涵贸易有限公司、欣灵电气股份有限公司、雷顿电气科技有限公司、欣大电气有限公司在经营期间,在没有真实业务发生的情况下,经被告人司某、王某等人的介绍,通过支付“开票费”的方式,让江苏盛路峰国际贸易有限公司为单位虚开增值税专用发票74份,价税合计人民币8309086元,税款合计人民币1207303.16元,上述税款已向税务机关申报抵扣。

综上,被告人司某为上述单位虚开增值税专用发票计109份,价税合计人民币12310589.95元。税款合计人民币1788427.68元。被告人王某为上述单位虚开增值税专用发票74份,价税合计人民币8309086元,税款合计人民币1207303.16元。”

案件显示,“介绍他人虚开增值税专用发票,其中被告人司某属于其他特别严重情节,被告人王某系数额较大,其行为均已构成虚开增值税专用发票罪。”

图片来源:裁判文书 案号(2019)苏1023刑初254号

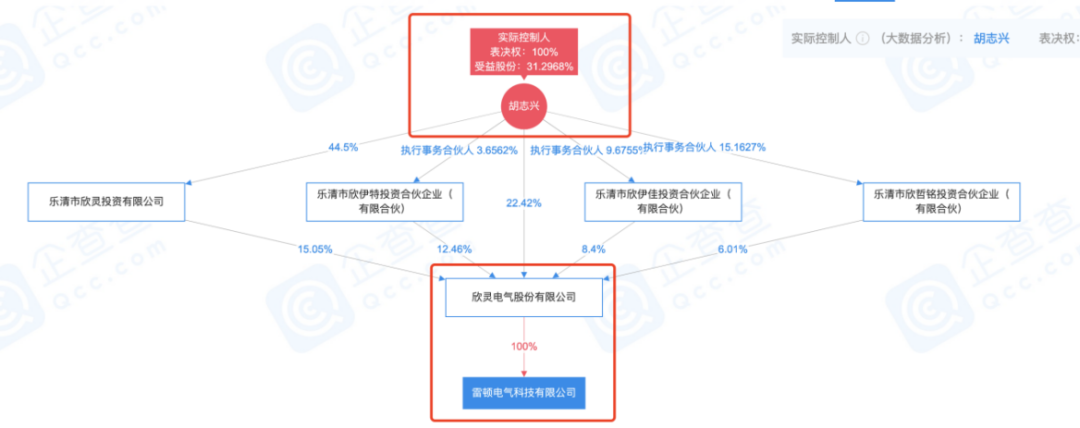

案号(2019)苏1023刑初254号显示的雷顿电气科技有限公司实控人为欣灵电气胡志兴。

图片来源:企查查

案号显示的欣大电气有限公司实控人同为欣灵电气胡志兴。

图片来源:企查查

以胡志兴为实控人的欣灵电气股份有限公司、雷顿电气科技有限公司、欣大电气有限公司三个公司通过中间人在没有真实业务发生的情况下开具法披抵扣税是否存在偷税?对于上述三家公司行为判决日为二〇一九年七月三日属于报告内欣灵电气招股书(上会稿)并未披露国泰君安证券及保荐人是否疏于核查?

《刑法》第二百零五条虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的。

根据《证券发行上市保荐业务管理办法》(以下简称《保荐管理办法》)第二十六条规定,在发行保荐书和上市保荐书中,保荐机构应当就下列事项做出承诺:有充分理由确信发行人符合法律法规及中国证监会有关证券发行上市的相关规定;有充分理由确信发行人申请文件和信息披露资料不存在虚假记载、误导性陈述或者重大遗漏;有充分理由确信发行人及其董事在申请文件和信息披露资料中表达意见的依据充分合理;有充分理由确信申请文件和信息披露资料与证券服务机构发表的意见不存在实质性差异;保证所指定的保荐代表人及本保荐机构的相关人员已勤勉尽责,对发行人申请文件和信息披露资料进行了尽职调查、审慎核查;保证保荐书、与履行保荐职责有关的其他文件不存在虚假记载、误导性陈述或者重大遗漏;保证对发行人提供的专业服务和出具的专业意见符合法律、行政法规、中国证监会的规定和行业规范;自愿接受中国证监会依照本办法采取的监管措施;中国证监会规定的其他事项。在实施证券发行注册制的板块,前款规定的上市保荐书承诺事项由证券交易所具体规定。

《保荐业务规则》第三章第二十条规定,保荐机构尽职调查应当按照法律法规、监管规定、自律规则等要求,对发行人进行全面调查,充分了解发行人的经营状况及其面临的风险,并有充分理由确信发行人申请文件和信息披露资料已充分披露投资者作出价值判断和投资决策所必需的信息且内容真实、准确、完整。保荐机构及其保荐代表人应当在尽职调查工作底稿等文件中详细记录所执行的尽职调查范围、步骤和内容。

中介机构(部分)

保荐机构:国泰君安证券股份有限公司

国泰君安,中国证券行业长期、持续、全面领先的综合金融服务商。国泰君安跨越了中国资本市场发展的全部历程和多个周期,始终以客户为中心,深耕中国市场,为个人和机构客户提供各类金融服务,确立了全方位的行业领先地位。

保荐人:黄万、陈磊

图片来源:证券业协会

财经公关:深圳市金麦粒传媒科技有限公司

金麦粒传媒科技有限公司总部位于深圳,在北京、上海、香港均设有分支机构,主创团队深耕资本服务顾问与财经媒体运营近二十年,拥有由百余位具备金融、公关、营销、品牌等复合型人才构成的专业团队,持续为境内外近300家A股、H股上市公司 及金融机构提供跨境资本市场价值管理及品牌管理的综合解决方案。

参考资料:

1、企查查信息查询支持

2、深交所官网

3、证券业协会

4、裁判文书网

5、欣灵电气股份有限公司招股书(上会稿)

6、欣灵电气股份有限公司问询反馈

免责声明:本文为,【富凯ipo财经】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【富凯IPO财经】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成段资建议,投资者不应以该信息取代其独立判断或仪依据该信息作出决策。【富凯IPO财经】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。