本文系富凯IPO财经解读公司第176期,本期关注凯龙高科技股份有限公司(以下简称“凯龙高科”)。

富凯IPO财经(ID:ipofinance)

作者 | 宋旭光

编辑 | 李浩楠

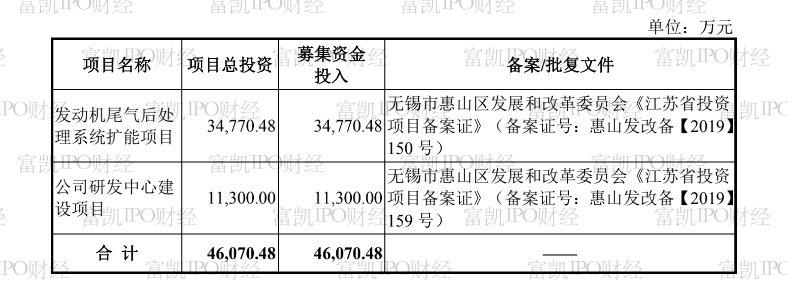

凯龙高科技股份有限公司是一家做内燃机尾气污染治理、减少有害气体排放的环保设备供应商。此次凯龙高科拟发行新股2800万股,拟募集的4.6亿元资。其中,发动机尾气后处理系统扩能项目拟投入3.48亿元,公司研发中心建设项目拟使用1.13亿元。

制图:富凯IPO财经 来源:凯龙高科

富凯IPO财经从风险提示,经营收入、应收展开数据分析发现,凯龙高科存在诸多风险还存在主要客户破产重组,对公司未来业绩产生重大不利影响。公司主要客户东风朝柴因其经营出现困难,且已于 2020 年 3 月 9 日被朝阳中院裁定进行破产重整。该事项对本公司经营业绩、业务稳定性及未来发展产生的不利影响。

截至 2019 年 12 月 31 日,本公司对东风朝柴的应收账款余额为 6,352.73 万 元。因东风朝柴经营出现困难,且于 2020 年 3 月 9 日被朝阳中院裁定进行破产 重整,本公司对东风朝柴截至 2019 年 12 月 31 日的应收账款按 50%的计提比例 单项计提坏账准备 3,176.36 万元。占本公司 2019 年度利润总额的 48.96%。

2019 年度,由于公司核心客户上汽红岩自 2018 年下半年开始,为保障其所需的柴油机 SCR 系统的稳定供货及降低成本需要,开发了其他供应商,使得公司对其销售额下降了 13,080.76 万元,下降幅度为 37.51%;同时,公司主要客户 东风朝柴因经营出现困难,已于 2020 年 3 月 9 日被朝阳中院裁定进行破产重整, 公司对其截至 2019 年 12 月 31 日的应收账款按照 50%比例单项计提大额坏账准 备 3,176.36 万元。主要由于这两个特殊业务事项,导致公司 2019 年度营业收入、 净利润及扣除非经常性损益后的归属母公司股东的净利润同比分别下滑 8.12%、 20.09%和 23.29%。

主要客户生产经营、或对公司产品的 采购量、采购价格发生重大不利变化等,公司的经营业绩将受到较大不利影响。 公司面临经营业绩下滑的风险。随着公司经营规模的扩大,应收账款可能会进一步增加,如果出现应收账款 不能按期或无法回收发生坏账的情况,将对公司的现金流、资金周转和经营业绩产生不利影响。

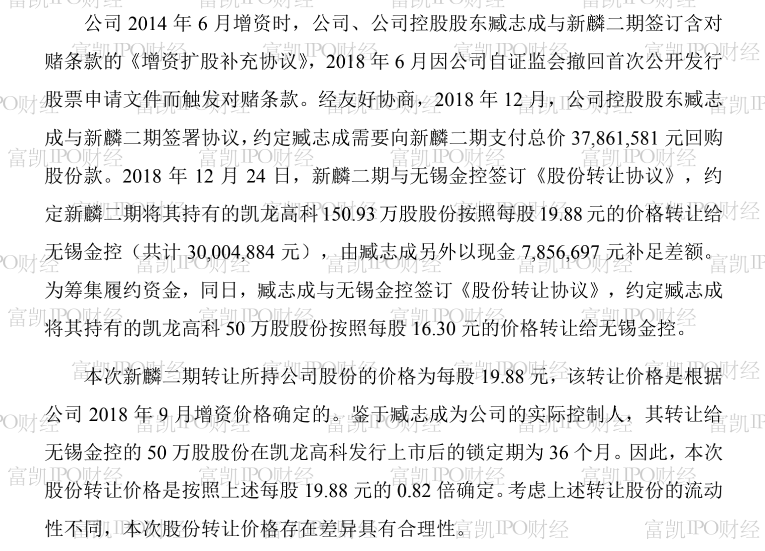

富凯IPO财经还发现,2014年4月,凯龙高科及其实际控制人臧志成与冠亚投资等投资人签署了对赌协议,约定凯龙高科自当时起一年半内未能完成IPO申报,则臧志成须回购上述投资机构所持凯龙高科股权。

制图:富凯IPO财经 来源:凯龙高科

富凯IPO财经从多个数据源分析发现凯龙高科招股书财务数据疑美化嫌疑。具体来看,2014年凯龙高科当年该公司营收和净利分别高达6.3亿元和0.56亿元,当年潍柴动力对凯龙高科的采购金额高达1.43亿元、占比达22.64%;但次年业绩却出现了下滑25.76%,营收同比大幅下滑了,其中潍柴动力的采购额也减少到0.94亿元,直到2017年业绩才恢复到2014年的水平。可见凯龙高科的经营和盈利能力,对潍柴动力存在较大依赖。

再来看凯龙高科的财务数据,根据招股书披露,凯龙高科在2019年上半年向前十大供应商采购金额合计为17740.28万元、占采购总额的比重为49.54%,与此同时,招股书披露同期采购主要原材料金额共计19995.53万元、占采购总额的比重为55.84%,上述两组数据都指向凯龙科技在2019年上半年的采购总额为3.58亿元。

在此基础上,凯龙科技现金流量表中的“购买商品、接受劳务支付的现金”科目支出金额为3.98亿元,同时考虑到凯龙科技存在票据背书支付的情形,招股书第446页披露“考虑票据结算因素后,公司购买商品、接受劳务支付的货款金额”在2019上半年为4.93亿元,这比凯龙科技同期的采购总额多出了1.3亿元以上。

在正常的会计核算逻辑下,这就应当导致凯龙科技的应付款项余额出现显著减少。但是根据资产负债表显示的数据,2019年上半年末凯龙科技应付款项余额达3.38亿元,相比2018年末的3.74亿元,近减少了不足4千万元,这无法与前文测算的2019年上半年采购资金支出与采购总额之间高达1.3亿元的差额相匹配。

富凯IPO财经数据来看,凯龙高科在2017年到2019上半年的预付账款余额分别仅为980.59万元、1087.56万元和1530.58万元,无论是绝对金额还是变动幅度,与该公司高达数亿元的采购总额相比,影响都极小,凯龙高科采购总额与采购资金支出之间高达亿元的差异,是否存在财务造假?

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。