本文系富凯IPO财经解读公司第74期,本期关注宁波长鸿高分子科技股份有限公司(下称“长鸿高科”)。

富凯IPO财经(ID:ipofinance)

作者 | 宋旭光

编辑 | 李浩楠

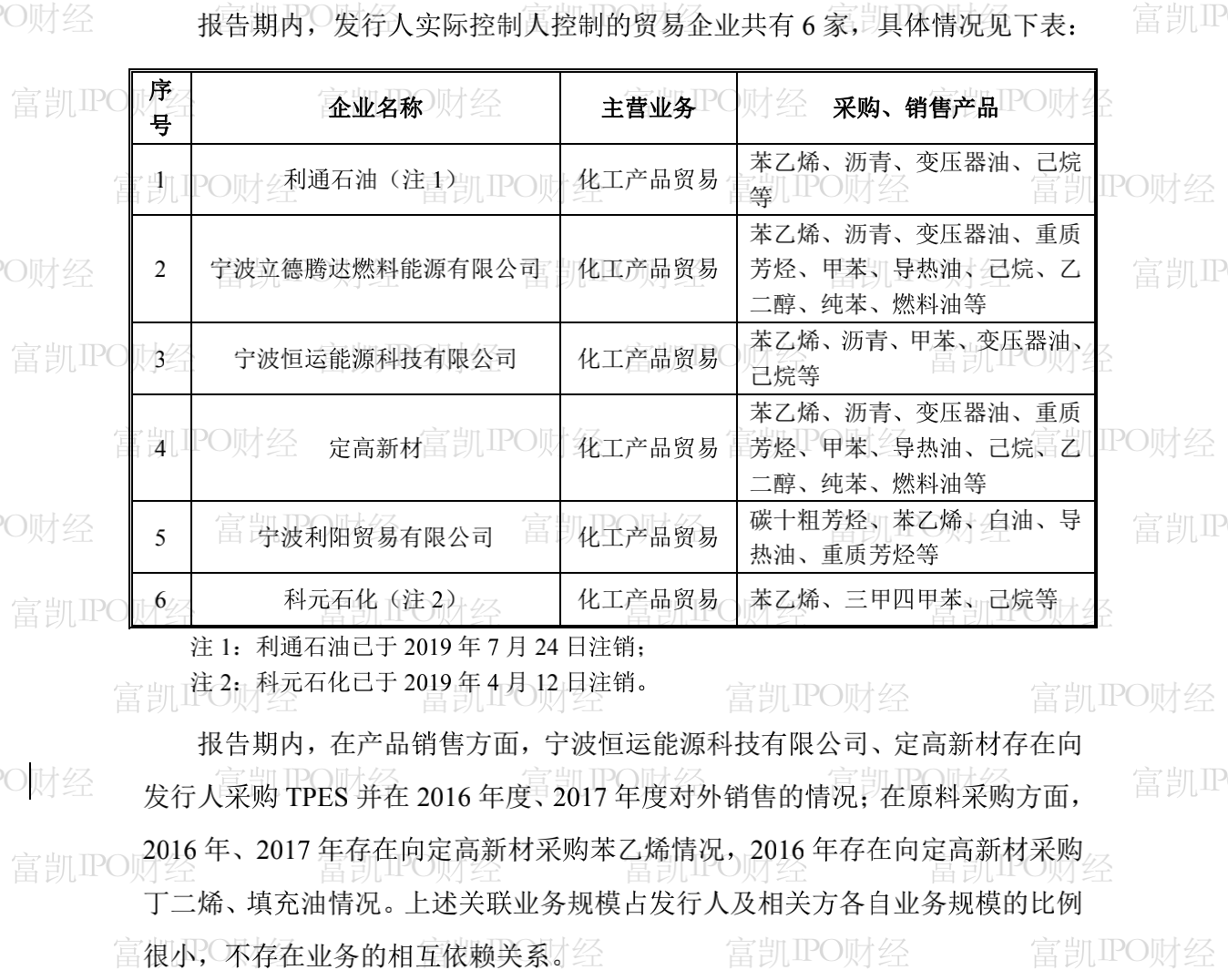

宁波长鸿高分子科技股份有限公司主营于苯乙烯类热塑性弹性体(TPES)的研发、生产和销售。陶春风及其配偶100%控股,公司实际控制人还控制的其他 21 家企业,其中科元塑胶又经历了一系列红筹上市、退市相关外汇登记手续办理等情况。科元精化于2019年想借壳上市,但最终终止了其上述重组上市事宜。

制图:富凯IPO财经 来源:长鸿高科招股书

此次上市拟募集资金合计7.54049亿元,在上交所发行不超过4600万股,占发行后总股本10.03%。拟将其中3.15亿元用于2万吨/年氢化苯乙烯-异戊二烯-苯乙烯热塑性弹性体(SEPS)技改项目,另外将4.3549亿元用于25万吨/年溶液丁苯橡胶扩能改造项目二期,保荐人(主承销商)为华西证券。

制图:富凯IPO财经 来源:长鸿高科招股书

富凯IPO财经对比关联交易数据发现,长鸿高科业务存在较为紧密的关联关系。陶春凤旗下长鸿高科、科元精化、广西长科、宁波良发。 发行人与科元精化主要在采购苯乙烯、氢气购销环节存在上下游关系和业务关联。2016 至 2018 年,发行人向科元精化采购苯乙烯规模占发行人营业成本平均占比约为 16%,2019 年上半年发行人未向科元精化采购苯乙 烯;2016 至 2018 年,科元精化向发行人销售苯乙烯的规模占其苯乙烯总销售量平均占比约为 7%。

同时生产企业与贸易企业之间的业务关联报告期内,在产品销售方面,宁波恒运能源科技有限公司、定高新材存在向发行人采购 TPES 并在 2016 年度、2017 年度对外销售的情况;在原料采购方面, 2016 年、2017 年存在向定高新材采购苯乙烯情况,2016 年存在向定高新材采购 丁二烯、填充油情况。长鸿高科称:上述关联业务规模占发行人及相关方各自业务规模的比例 很小,不存在业务的相互关联依赖。北京某律所律师告诉富凯IPO财经,关联交易会对公司造成负面影响,同时还可能出现弄虚作假的情况,上市公司关联交易会增加公司经营风险,财务方面出现困境,甚至出现坏账的情况。比如,大股东提供担保、资金或以其他方式占用公司的资金;大股东与关联人员进行不对等交易还会降低企业利润。

制图:富凯IPO财经 来源:长鸿高科招股书

富凯IPO财经根据招股书披露的“主要原材料供应情况”信息,长鸿高科在报告期内累计采购的苯乙烯、丁二烯两项原材料金额共计14.93亿元,按照各年度占原材料采购金额的比重测算,报告期内原材料采购总额共计18.62亿元。与此同时,报告期内长鸿高科计入到营业成本中的直接材料成本共计14.69亿元,两组数据之间的差额共计3.94亿元。

这也就意味着,在2016年到2019上半年期间,长鸿高科采购的原材料金额,相比同期产成品销售中包含的原材料消耗金额,还多出了3.94亿元。则这3.94亿元原材料,就应当体现在长鸿高科的存货当中。

但事实上,根据招股书披露,截止到2019上半年末长鸿高科的存货账面余额总共只有7642.17万元;其中在2019年上半年,原材料采购总额相比原材料消耗金额多出了近六千万元的背景下,存货余额还减少了五百余万元,什么原因?

制图:富凯IPO财经 来源:长鸿高科招股书

‘免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。ipofinance#foxmail.com(#换@)。