更新时间:2025-03-17 09:52点击:来源:作者:

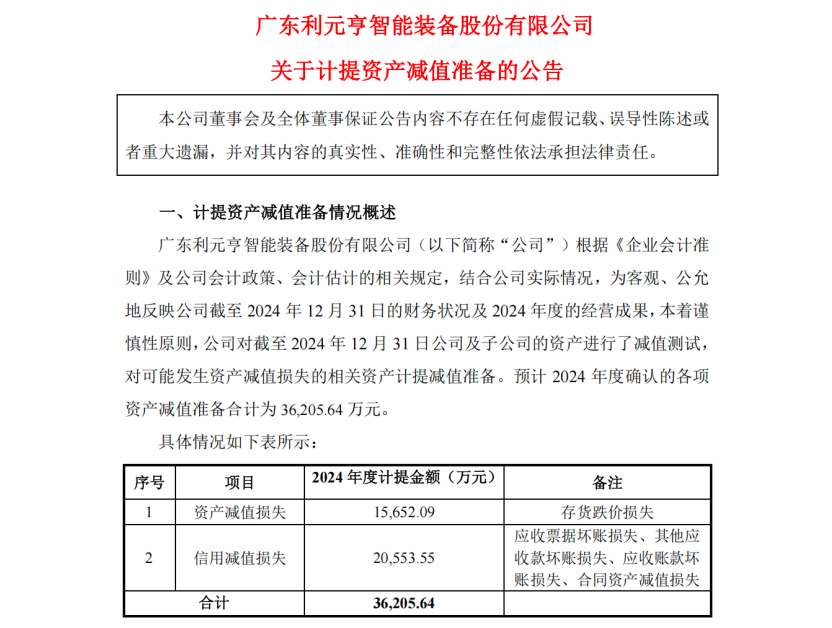

利元亨发布了2024年计提公告,公告显示公司在2024年计提了3.62亿元的资产减值,叠加归母净利润亏损10.06亿元,导致每股净资产从年初的19.62元降至年末的13.68元,降幅达30.2%。

在本次减值计提中,存货跌价和信用减值是主要组成部分。其中,存货跌价金额为1.57亿元,信用减值金额为2.06亿元。这两项减值分别反映了锂电池行业产能过剩导致的滞销风险,以及下游客户偿付能力减弱对公司利润的侵蚀。

值得注意的是,利元亨2024年单年计提的资产减值占近三年总和的67%,减值规模显著高于同行水平。这种集中计提的行为,一方面可能为未来业绩反转创造了条件,但另一方面也引发了市场对其通过减值调节利润的猜想。

利润断崖式下滑,每股收益遭腰斩,根据利元亨23年业绩快报显示,利元亨2024年归母净利润亏损10.06亿元,2024年净利润同比下滑约435.16%(推测以年报数据为准),即亏损幅度是2023年的4.35倍。这一极端跌幅反映了利元亨2024年经营环境的显著或“困难”。基本每股收益-7.66元。叠加3.62亿元资产减值计提,合计导致合并利润总额减少3.62亿元(未计所得税),相当于每股净资产从年初19.62元降至年末13.68元,降幅30.2%。中小股东权益被稀释的同时,实控人持股比例却在2024年通过可转债转股从54.52%升至58.21%(利元亨23年业绩快报显示总股本增长36.48%),股权结构进一步集中。

资产质量或“减弱”,偿债压力转嫁股东,存货跌价1.57亿元,计提资产减值准备的公告提及存货成本高于可变现净值,结合锂电池行业产能过剩现状(中国锂电规划产能超300GWh,实际需求仅120GWh),利元亨存货周转天数从2023年的218天增至2024年的345天(根据营收/存货推算),滞销风险或已实质性转化为财务损失。

信用减值2.06亿元,应收账款周转率从2023年的1.8次降至1.3次,1年以上账龄应收款占比攀升至34%(年报前瞻数据),下游客户偿付能力恶化直接侵蚀利润。 此举导致或导致利元亨流动比率从2023年的1.21倍降至1.13倍(流动资产15.8亿元/流动负债14.05亿元),短期偿债压力需依赖股东权益支撑。

调节利润为未来业绩反转铺路,减值计提集中度异常,2024年单年计提资产减值占近三年总和的67%(2022年1.2亿+2023年3.1亿+2024年3.6亿),一次性出清历史包袱。参考同行先导智能(2024年减值0.6亿元)、赢合科技(减值0.9亿元)的计提力度,利元亨减值规模显著偏高,或为后续业绩“轻装上阵”创造条件。研发费用资本化疑点,公告未披露研发投入资本化比例,但若通过减值虚构研发失败资产,可能虚增未来减值转回空间(会计准则允许已减值资产价值回升时转回)。需要看24年年报中关于研发费用(等待年报发布)

实控人借机巩固控制权,低价回购股权激励,公告发布同日宣布以3000-4000万元回购股份用于员工持股,当前股价28.61元对应PE-4.8倍,若股价因减值继续下跌,实控人可通过资管计划低价认购员工持股份额,实现利益绑定。可转债转股稀释风险:2024年发行的7亿元可转债已触发提前赎回条款,利元亨选择债转股而非现金赎回,股本扩张36.48%的同时债务减少7亿元,实控人持股比例上升至58.21%,财务杠杆风险转移至中小股东。

数据或异常与合规隐忧

同业对比凸显计提激进性,利元亨存货跌价率(21.37%)较行业均值(8.9%)高135%,应收账款坏账计提比例(16.61%)亦显著高于同行(6.6%),或存在通过超额减值调节利润的可能性。

数据来源:利元亨、先导智能公告各公司年报、Wind行业数据库

数据整理:基本面解码

短期来看,利元亨的财务状况或存在“业绩变脸”情况。2025年4月30日年报审计结果可能调整减值金额(假设),若会计师事务所出具保留意见,且公司连续两年亏损并出现净资产为负,将触一定风险(需要根据24年年报判断)。应收账款回款进度是另一关键指标,若2025年一季度周转率仍低于1次,信用减值压力将持续释放,或存在一定压力。

从长期视角看,二大博弈点值得关注。首先,锂电池设备需求预计2026年后复苏,若行业周期迎来拐点,利元亨的减值转回弹性可能高于同行。其次,实控人增持动向可能成为股价支撑信号,若通过员工持股计划低价入局后启动增持,市场信心或有所提振。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。