更新时间:2024-09-27 10:10点击:来源:作者:

一、存货减少带来的运营压力

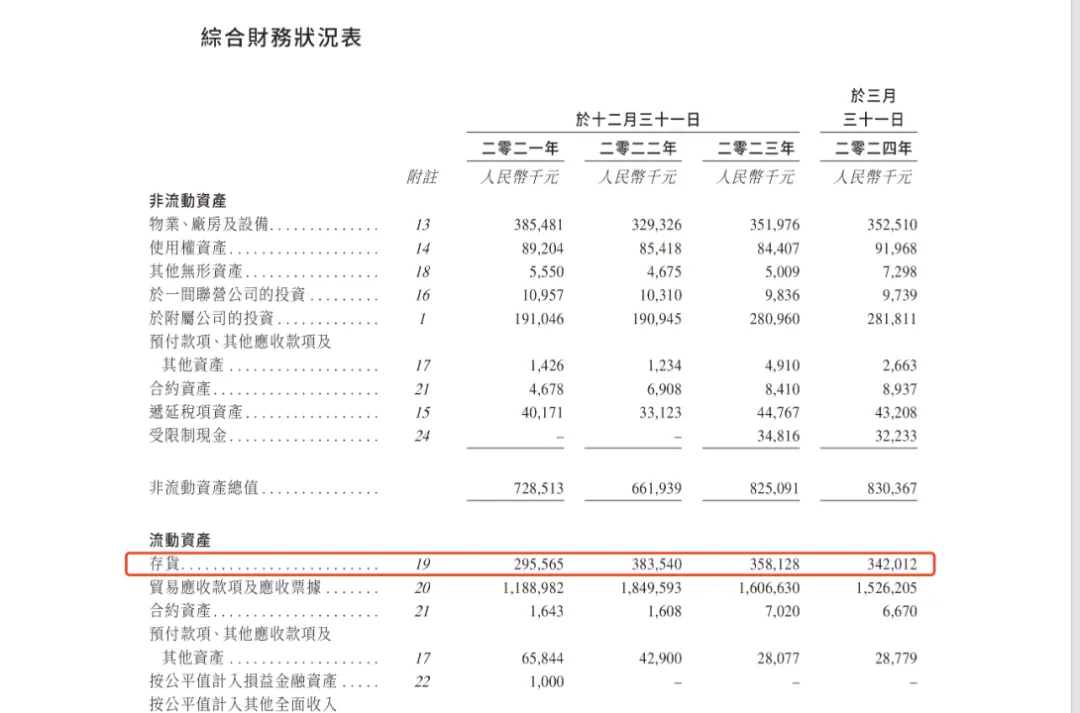

双登股份的存货从2021年的383,540千元人民币下降到2024年的342,012千元人民币,下降了10.82%。存货减少可能表明双登股份在销售产品上面临困难,需求不足可能导致存货周转率降低。如果市场需求持续低迷,存货减少将进一步拖累双登股份营收增长。

二、应收款项减少预示的资金链风险

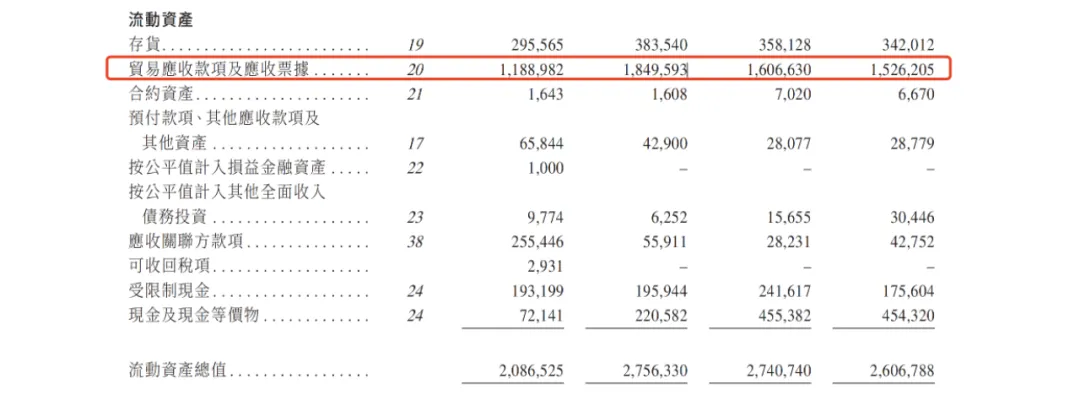

双登股份贸易应收款项及应收票据从2021年的1,849,593千元人民币减少到2024年的1,526,205千元人民币,下降了17.51%,应收关联方款项从55,911千元减少到42,752千元,下降了23.53%。虽然应收款项的减少在表面上可能被视为应收账款管理改善,但也反映出双登股份客户付款能力的下降或者业务规模的缩减。如果应收账款回收不及时,将影响双登股份现金流,增加资金链压力。

三、计息银行及其他借款减少对融资能力的影响

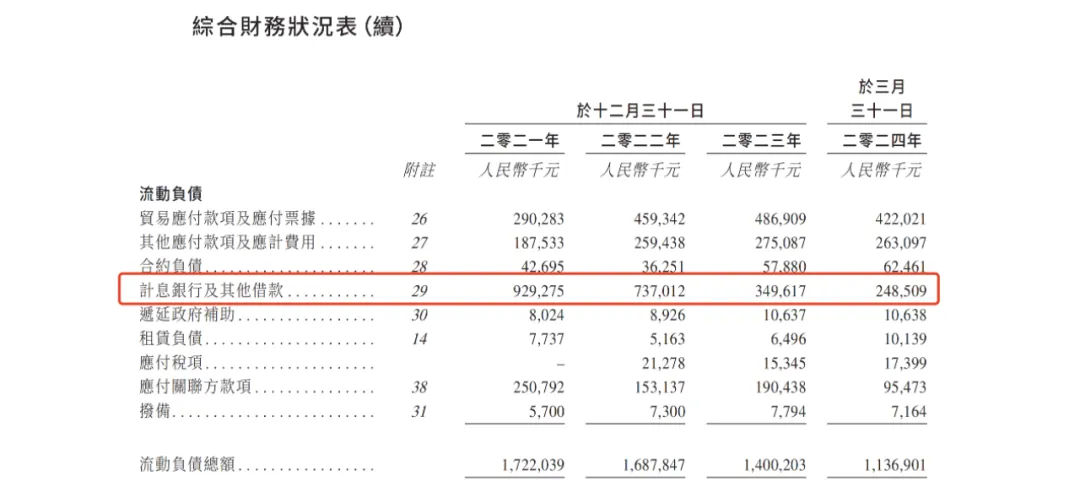

双登股份的计息银行及其他借款从2021年的929,275千元人民币减少到2024年的248,509千元人民币,减少了73.25%。虽然借款减少可以降低财务成本和债务负担,但也意味着双登股份未来可能面临融资问题。如果双登股份无法获得足够的融资支持,未来的业务扩展和项目投资将受到限制,特别是在业务下滑的情况下,双登股份可能难以通过外部融资弥补资金缺口。

四、流动负债减少的隐忧

流动负债总额从2021年的1,722,039千元人民币下降到2024年的1,136,901千元人民币,减少了34.00%。流动负债的减少虽然缓解了双登股份短期的偿债压力,但是否反映出双登股份在运营资金方面的压力增大。随着流动负债的减少,双登股份有或存在应付账款方面面临供应商压力,导致运营效率下降。

五、通信基站用电池销量与收入大幅下降的市场信号

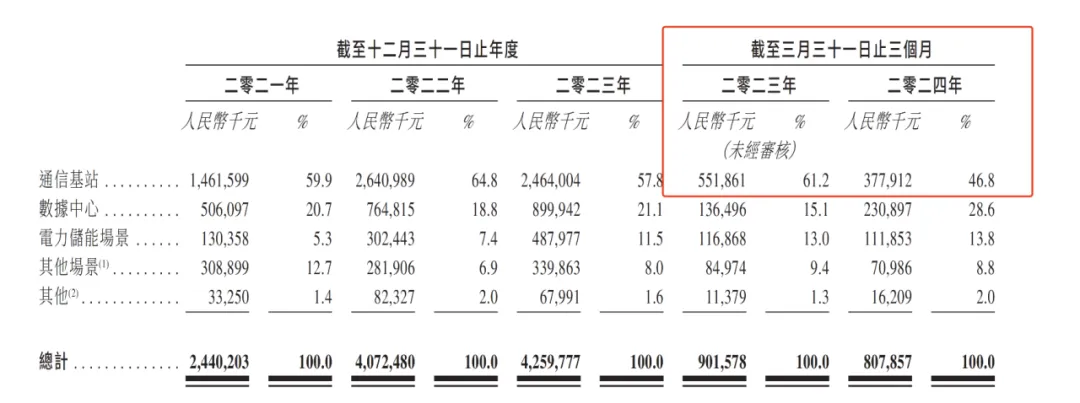

双登股份的通信基站用电池销量从2023年(3月31日)的873.1兆瓦时下降至2024年(3月31日)的599.8兆瓦时,下降了31.3%;收入从人民币551.9百万元下降至人民币377.9百万元,下降了31.6%。这一数据表明,双登股份在通信基站市场的竞争力正在下降,可能面临市场需求减少、竞争加剧等问题。此外,这一业务的下降将直接影响双登股份整体收入和盈利能力,特别是在5G基站建设加速的背景下,双登股份未能有效抢占市场份额可能会导致未来更加不利的市场竞争态势。

六、其他场景电池毛利率下降的盈利风险

其他场景电池的毛利从2022年的人民币58.9百万元下降至2023年的人民币31.4百万元,下降了46.7%;毛利率从20.9%下降至9.3%,下降了55.5%。毛利率的大幅下滑表明,双登股份在这一业务上正面临严重的成本压力或市场竞争削弱。

七、电力储能场景毛利率下降带来的挑战

电力储能场景的毛利率从2022年的22.7%下降至2023年的16.7%,下降了26.4%。电力储能场景作为未来能源市场的重要业务,毛利率的下降预示着双登股份在这一新兴领域的竞争力或不足。尽管储能市场未来前景广阔,但如果双登股份无法有效控制成本和提高技术优势,其在这一领域的市场份额可能被竞争对手侵蚀。此外,随着全球能源转型的加速,储能业务的市场需求将迅速增长,双登股份必须迅速调整策略,改善毛利率,才能在这一领域占据一席之地。

双登股份多个财务和业务指标的下降反映了双登股份当前面临的多重经营挑战。从存货减少到应收款项下降,再到核心业务的销量和毛利率下滑,所有这些因素都表明双登股份正处于严峻的市场环境中。如果这些问题得不到及时解决,双登股份可能面临资金链紧张、市场份额下降以及盈利能力削弱的风险。未来,双登股份需要在市场拓展、成本控制和融资能力方面做出积极调整,以应对当前的下行压力,避免进一步的经营困境。