更新时间:2024-03-27 18:50点击:来源:作者:

图片来源:通义万向

道尔道科技股份有限公司(以下简称“道尔道”)主营减隔振(震)领域,是一家集轨道交通减振、建筑减隔震、核电等工业装备减隔振(震)系列产品研发设计、生产制造、销售维护及提供技术解决方案的企业。

道尔道保荐机构为中国国际金融股份有限公司(以下简称“中金公司”)保荐代表人范钰坤,刘帆。会计师事务所为容诚会计师事务所(特殊普通合伙)签字会计师黄亚琼,张亚琼,李超。

图片来源:深交所·主板项目动态

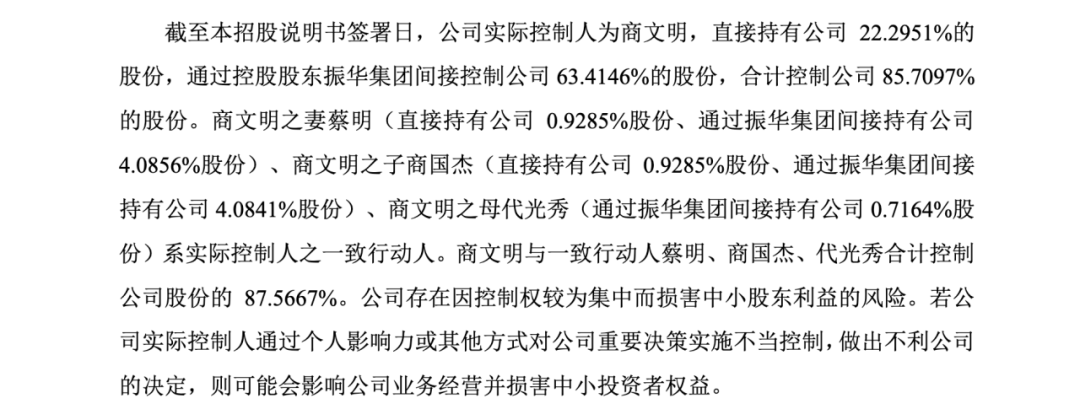

道尔道实控人商文明家族

深度布局股权结构

掌握八成五以上绝对控股权

道尔道招股书(申报稿)显示,道尔道实控人商文明不仅直接持有道尔道22.30%的股份,还通过其实际控制的振华集团进一步掌握了63.41%的股份,这意味着道尔道商文明一人即实际掌控着道尔道85.71%的股权,确立了其无可争议的实控人地位。

值得关注的是,这一“一股独大”的格局并未止步于此。商文明家族成员深度参与到了振华集团的股权架构之中,商文明的妻子蔡明、儿子商国杰以及母亲代光秀共同持有振华集团的股份。此外,商国杰和蔡明各自还直接持有道尔道0.93%的股份,使得商文明家族内部直接和间接持有的道尔道股份总额达到了惊人的87.57%。

图片来源:道尔道招股书申报稿

聚焦道尔道分红募资抉择

证监会规范下审视企业责任与市场公平问题

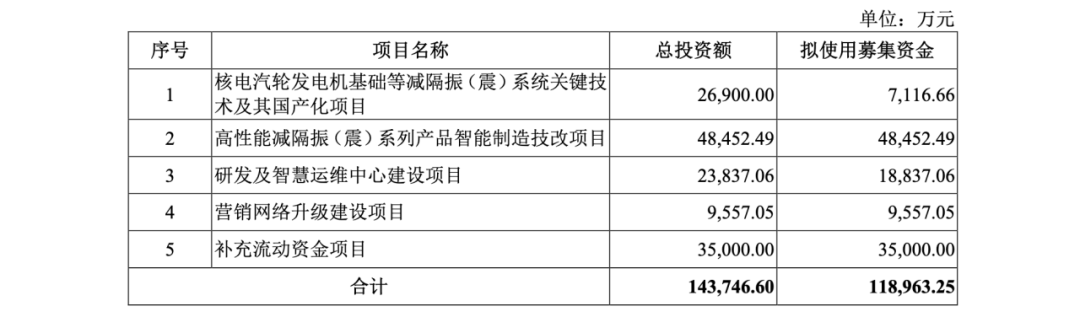

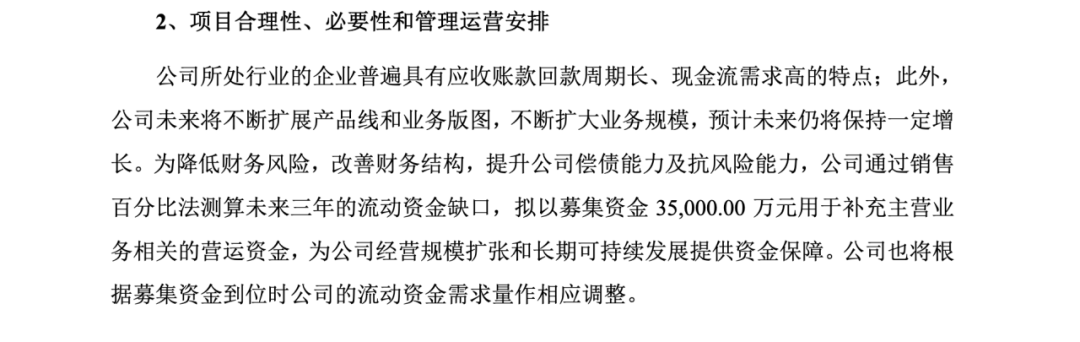

道尔道公司在短期内连续实施两轮大规模现金分红,累计金额高达4.4亿元,而紧接着又计划从募集资金中抽出3.5亿元用于“用于补充公司主营业务相关的营运资金,为公司核心技术的研发和应用、为公司的长期可持续发展提供资金保障。”

图片来源:道尔道招股书(申报稿)

图片来源:道尔道招股书(申报稿)

道尔道4.4亿现金分红后再募资3.5亿

证监会新规聚焦“清仓式”分红现象

道尔道两年总计分红金额4.4亿元,此次IPO共计募集11.89亿元。其中,3.5亿元用以补充主营业务运营资金,支持核心技术研发与长远发展。

图片来源:道尔道招股书(申报稿)

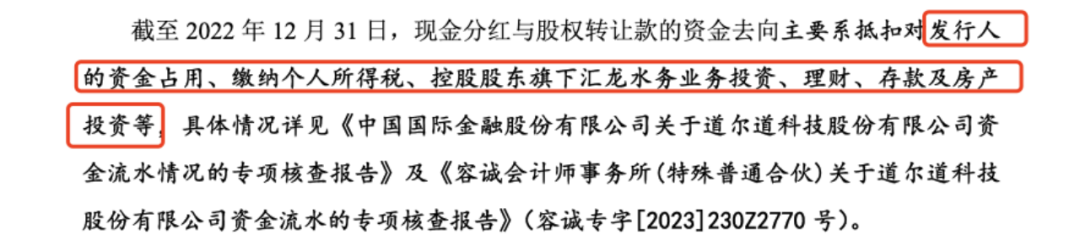

道尔道首轮问询反馈显示,分红款项主要被用于抵扣对发行人的资金占用、支付个人所得税、投入控股股东旗下汇龙水务业务、理财、存款及房产投资等多个领域。

图片来源:道尔道首轮回复

值得注意的是,3月15日,中国证监会发布了《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,明确表达了对上市前突击“清仓式”分红行为的高度警惕,并将其纳入负面清单式管理,以实际行动践行新任证监会主席吴清提出的“严把入口关”原则。这一政策不仅体现了证监会对市场秩序严谨负责的态度,也是对投资者权益保护的有力彰显。

强化信息披露透明度

证监会新政下审视道尔道现金分红及其专项核查报告合理性

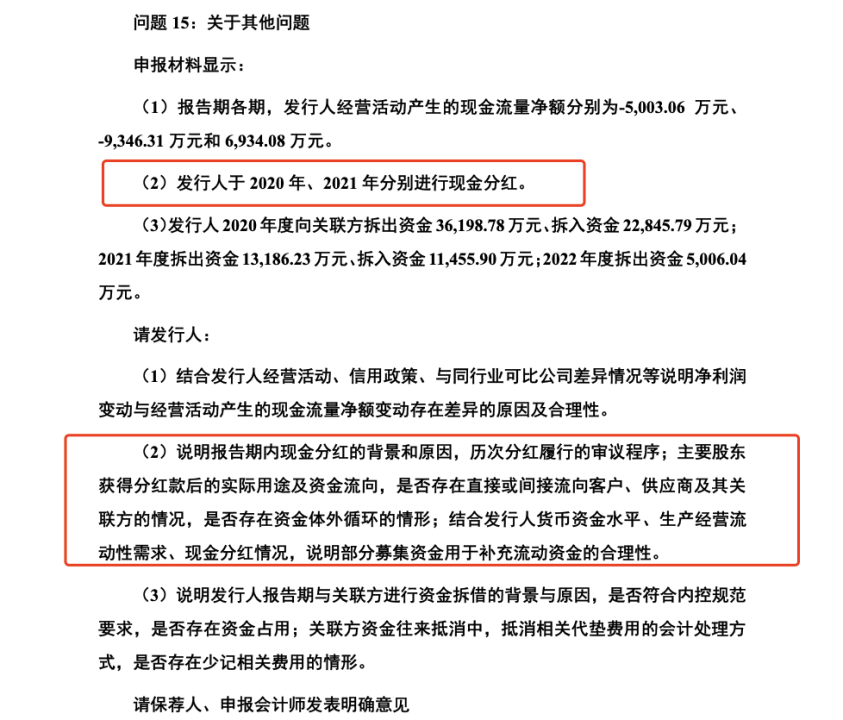

对道尔道在2020年和2021年的现金分红行为,深交所要求道尔道详细阐述分红背景、原因及审议程序,并深入剖析主要股东分红款的实际使用情况,是否存在潜在的资金体外循环风险等问题。

图片来源:道尔道首轮回复

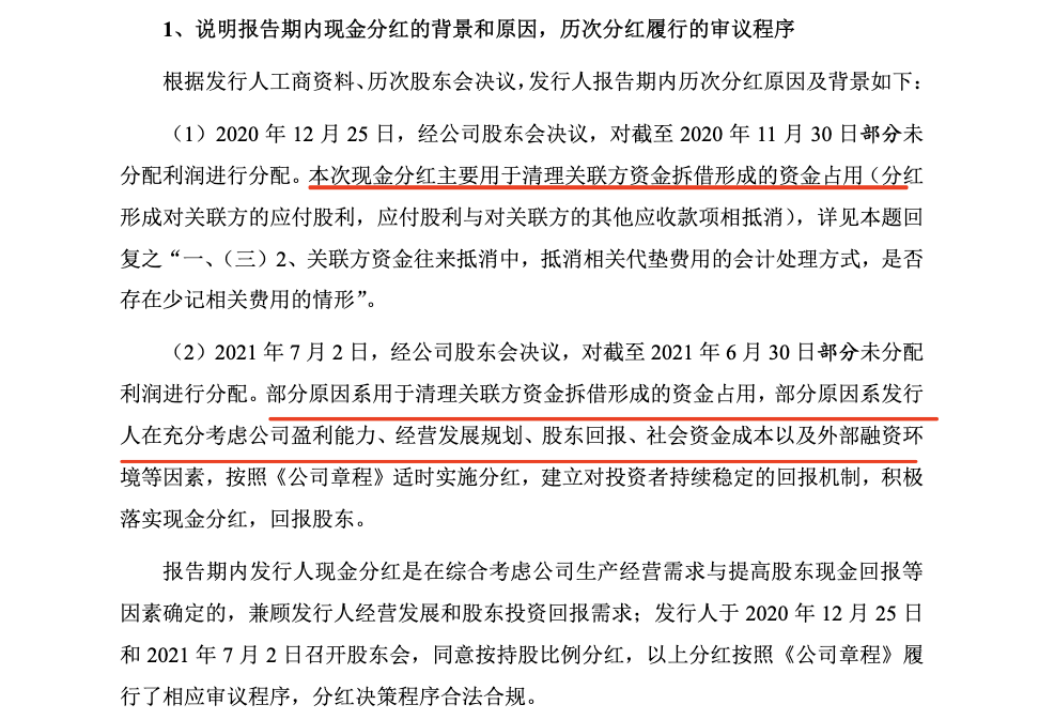

道尔道及中金公司的回复显示,两次分红的主要驱动因素有所不同。2020年的现金分红旨在解决关联方资金拆借产生的资金占用问题,通过分红形式形成了对关联方的应付股利,并以此抵消了相应的应收款项。而2021年的分红则是在综合考量公司盈利能力、经营规划、股东回报以及市场环境等因素后,依据《公司章程》规定,为建立持续稳定的投资者回报机制,积极推行现金分红政策,回馈广大股东。

图片来源:道尔道首轮回复

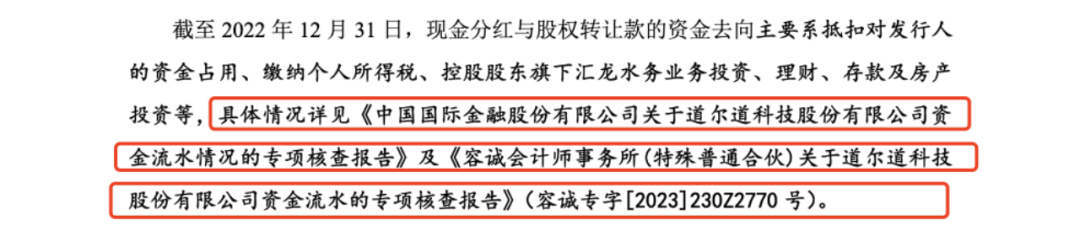

对于分红款项的实际用途及资金流向,道尔道及中金公司表示,截至2022年12月31日,分红款及股权转让款主要用于抵扣对发行人的资金占用、支付个人所得税、投入控股股东旗下的汇龙水务业务、购买理财产品、存款以及房产投资等多元化领域。

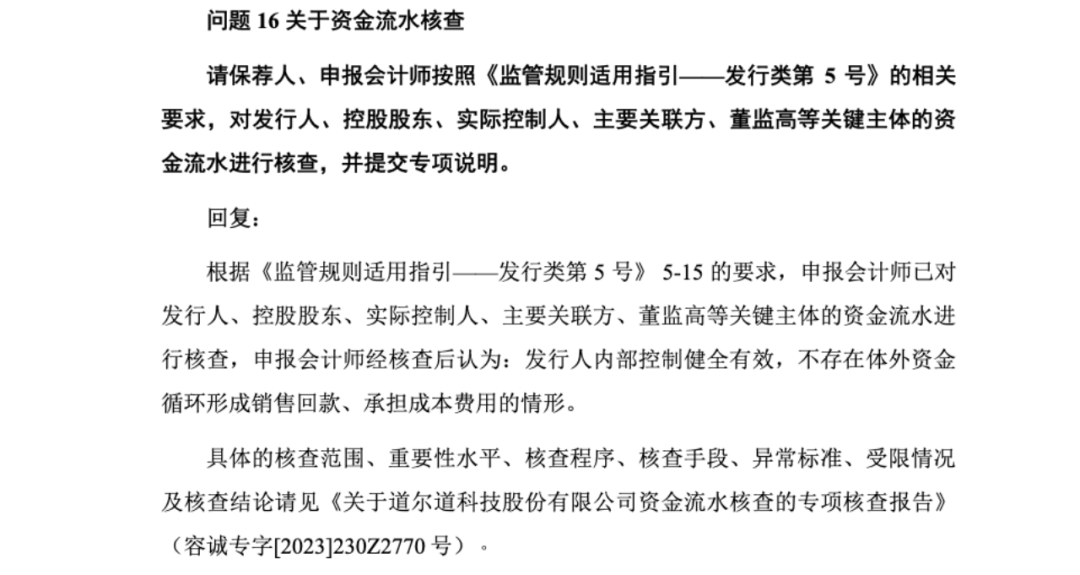

然而,尽管提及了《中国国际金融股份有限公司关于道尔道科技股份有限公司资金流水情况的专项核查报告》及《容诚会计师事务所(特殊普通合伙)关于道尔道科技股份有限公司资金流水的专项核查报告》(容诚专字[2023]230Z2770号),但在目前可查阅的道尔道三份招股书(申报稿)及中金公司和容诚会计师事务所披露的问询反馈材料中并未发现这两份关键的“资金流水专项核查报告”详细内容。

图片来源:道尔道首轮回复

图片来源:道尔道首轮回复

尽管当前未能核实道尔道及中金公司是否已经向深交所申请信息披露豁免事宜,但从中国证监会今年3月15日出台的《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》所倡导的高标准信息披露要求审视,此次涉及的关键核查报告——《中国国际金融股份有限公司关于道尔道科技股份有限公司资金流水情况的专项核查报告》和《容诚会计师事务所(特殊普通合伙)关于道尔道科技股份有限公司资金流水的专项核查报告》(容诚专字[2023]230Z2770号)的缺失,无疑在一定程度上削弱了信息披露的完整性与透明度,构成了信息披露环节上的“短板”。

解码君认为,鉴于监管规定的严肃性,道尔道及中金公司应已就此问题向深交所进行了合理解释,并采取了相应的合规措施。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。